2016-2026年全球结直肠癌药物市场的变与不变

全球范围内,结直肠癌(Colorectalcancer,CRC)位列致死性癌症第二位;继肺癌和乳腺癌之后,位列最常被诊断的恶性癌症第三位。每年全球有约120万名患者被确诊为结直肠癌,而有超过60万名患者直接或间接死于结直肠癌。CRC的危险因素包括年龄、肥胖、抽烟、酗酒以及家族病史。最近已经有靶向药物和细胞毒性药物一起作为转移性结直肠癌(metastatic CRC,mCRC)的系统疗法,而对于那些临床早期、高风险、可切除性CRC尚未有靶向药获批。

当前治疗

对于早期非转移性CRC,可以选择手术切除,接着进行放射治疗或者化疗。而对于转移性CRC,经常采用系统性化学疗法,常用的药物包括Anti-VEGF、Anti-EGFR的单抗类药物,比如贝伐单抗、西妥昔单抗;小分子酪氨酸激酶抑制剂(TKI),比如瑞戈非尼等;还有一些细胞毒性药物,如奥沙利铂、伊立替康等。如表1所示。

表1 当前常用的CRC化疗药物

新兴治疗

目前,许多治疗转移性结直肠癌的新型药物处在研发管线的临床III期阶段,它们大都用来治疗不可手术切除的III-IV期转移性结直肠癌,这些病情往往预后不良,且面临着巨大的治疗需求。这些新型药物包括VEGFR-TKI、VEGFR-TKI、MAPK/ERK激酶抑制剂等小分子药物,PD1和PDL1单抗类药物等。如表2所示。

表2 治疗mCRC进入临床III期的部分候选药物

目前,有三个小分子酪氨酸酶抑制剂进入临床III期,分别是,尼达尼布(Nintedanib*)、呋喹替尼(Fruquintinib)和马赛替尼(Masitinib)。其中,尼达尼布之前已经获批用于非小细胞肺癌的治疗,在一项针对CRC的临床试验中,尼达尼布达到了预设的临床终点,提高了无进展生存期;但是没有实现延长总生存期的临床效益。目前研究人员正进行CRC亚型和生物标记物的筛选,以期实现尼达尼布单独或联合治疗收益。由和黄医药与礼来共同开发的呋喹替尼,正递交上市申请,呋喹替尼在一项临床III期试验中显著提高了无进展生存期并且延长了总生存期。

一些小分子的BRAF抑制剂和MAPK/ERK激酶抑制剂也进入了mCRC药物研发管线的末期。Array BioPharma的两款小分子药物进入临床III期,Encorafenib,一种BRAF抑制剂 ;Binimetinib,一种ERK信号通路丝裂原活化蛋白激酶抑制剂。公司开展了Encorafenib、Binimetinib和西妥昔单抗联合用药的临床试验。考比替尼(Cobimetinib*),一种ERK信号通路丝裂原活化蛋白激酶抑制剂,由基因泰克和罗氏共同开发,目前正开展与阿特朱单抗(Atezolizumab*)联合用药的III期临床试验。阿特朱单抗也是这两家公司共同开发的PD-L1单抗,之前已经获批用于非小细胞肺癌的治疗。

处在mCRC药物研发管线末期的PD-1单抗类生物制品分别是默克的派姆单抗(Pembrolizumab*)以及百时美施宝贵的武纳单抗(Nivolumab*)。在临床II期试验中,派姆单抗对MMR缺失的mCRC患者的客观响应率为62%;在由IV期伴MSI-H的CRC患者参与的III期临床试验中,派姆单抗作为一线单一治疗用药与贝伐单抗和化疗药物进行疗效对比,实验结果预计将会在2019年得到。由于在II期试验的数据支持,武纳单抗获得FDA优先审评资格,在试验中,武纳单抗单独治疗的响应率为31.3%,在平均7.4个月的随访过程中,83%的响应一直持续。但武纳单抗并未达到无进展生存期和总生存期的最初设定。PD1和PDL1单抗预计会在2018年进入CRC市场,将会用于伴有MSI-H的mCRC患者,这一类群体占患者总数的5-10%。

其他的免疫调节候选药物包括lefitolimod,一种Toll样受体9拮抗剂。在II期临床试验中,与安慰剂相比,lefitolimod在维持治疗上显著提高了无进展生存期。III期临床试验数据预计会在2017年公布。

市场趋势

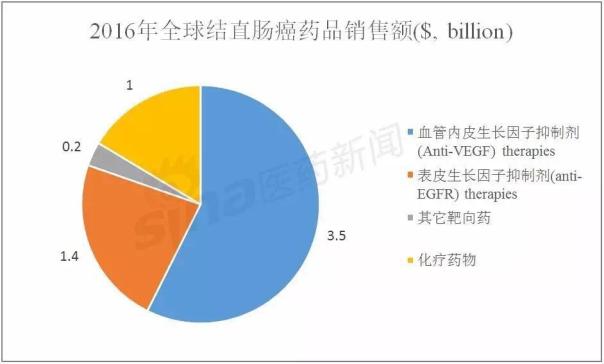

据估计,2016年全球CRC药物市场规模为61亿美元。Anti-VEGF的贝伐单抗和Anti-EGFR的西妥昔单抗、帕尼单抗占据着大部分的市场份额。贝伐单抗广泛应用于治疗的各个阶段,销售额预计在26亿美元。最近获批的雷莫芦单抗、阿柏西普和瑞戈非尼等靶向药,以及口服复方化疗药将会引领市场增长的新动能。2016年各类药物市场份额如图1所示。

图1

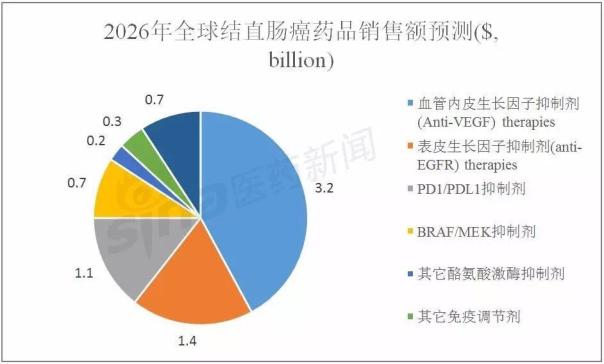

图2

CRC药物市场相对静稳,据预测,2016-2026这10年间,市场将会保持年均3%的温和增长率,2026年这一市场规模将达到76亿美元。如图2所示。这主要是由于贝伐单抗生物类似物的上市,以及其它重磅产品专利到期的影响。一些新型小分子抑制剂,以及PD1、PDL1单抗满足了部分CRC亚型患者的亟待需求,会有较高的潜在市场价值,这可能会给市场增长注入更多活力。

分享到:

相关新闻

相关新闻