近日,韩国三星生物制药公司向韩国证交所提交了其IPO上市申请,预计集资约2-3万亿韩元(约18-27亿美元),所得款项拟用于2018年前将年产能倍增至36万公升。该厂建成后,三星生物制剂公司有望成为全球最大的生物制药合同生产(CMO)企业。

三星进入生物仿制药领域时就一口气瞄准了全球最畅销的几款重磅生物药。此前,三星生物制药所仿制的恩利——Benepali已获欧盟批准,类克、赫赛汀、修美乐、来得时的生物仿制药也已进入III期临床。

三星生物制药所瞄准的这几款生物药原研市场成熟,专利已到期或即将到期,给予仿制药绝佳的市场切入时机。如果三星主导开发的这批仿制药全部成功上市,并瓜分原研药10%的市场规模,也将拥有约40亿美元的年销售额,可见三星集团在生物仿制药领域的野心。

接下来,我们来盘点一下,看看三星仿制的原研生物药到底有多牛?

恩利(Enbrel)

恩利,属于融合蛋白类肿瘤坏死因子α(TNF-α)抑制剂,是一款用于治疗自身免疫性疾病的生物药,是全球第一个被批准用于中重度类风湿关节炎治疗的TNF拮抗剂,也是全球第一个被批准用于强直性脊柱炎治疗的TNF拮抗剂,由辉瑞和安进共同销售。恩利近三年的销售额都高达80亿美元以上,位列全球生物药第二。

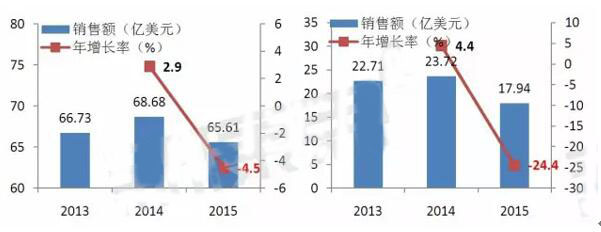

2011-2015恩利全球市场总额(亿美元)及增长率(%)

(数据来源:辉瑞和安进公司年报)

根据安进2015年公司年报,恩利销售额占安进所有产品销售额的25%左右。恩利市场虽然保持增加,但增速已明显放缓。辉瑞2015年年报显示,恩利销售额仅占辉瑞年销售收入的6.7%,但辉瑞所负责的恩利市场相比2014年已明显缩小,降幅为13%。

2012年10月恩利在美国的专利中涉及制备方法、成分、工艺的部分已到期,恩利的使用方法和制剂专利将分别于2019年8月和2023年2月到期,产品专利保护期维持至2028年。但恩利在欧盟、日本和加拿大等国家的专利已于2015年到期。随着专利的陆续到期,安进公司面临着各路仿制药对拳头产品市场的冲击。安进除了与仿制药企打响专利保护诉讼战之外,也在尝试拓展恩利的适应症以挖掘新的市场增长点。

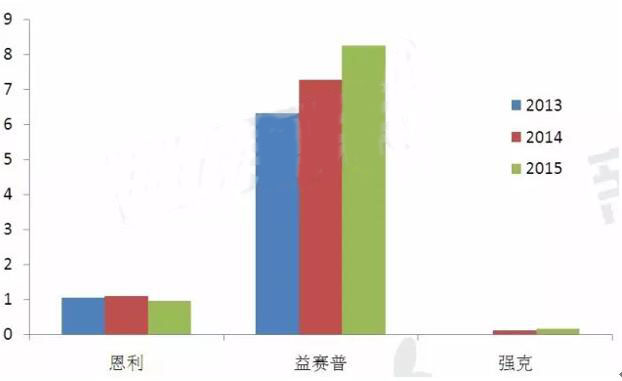

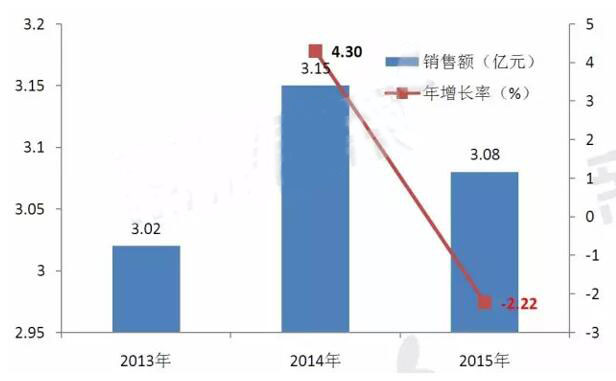

在国内,恩利的市场表现略显弱势。早在2005年,国内恩利的仿制药“益赛普”已经上市,领先抢占中国市场。恩利则比益赛普晚了五年。之后,另两个仿制药——上海塞金的“强克”、浙江海正的“安百诺”也接连获批。根据中康CMH数据,2015年国内恩利及其仿制药市场总额接近10亿,相对于国外市场仍有很大的发展空间。上海中信的益赛普2015年销售额达到8.2亿元,在国内同品种市场占85%以上的份额,而恩利仅占10%左右。恩利进入中国市场时机较晚,错失拓展国内市场的良机。

2013-2015年国内恩利及仿制药市场变化(单位:亿元)

(数据来源:中康CMH)

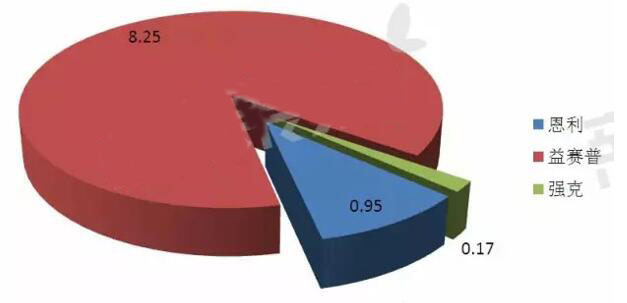

2015年国内恩利同品种市场格局(单位:亿元)

(数据来源:中康CMH)

类克(Remicade)

类克是由强生与默沙东联合开发的全球第三大畅销药物,产品名为英夫利昔单抗,主要用于类风湿关节炎、克罗恩病及银屑病的治疗,与恩利同属于自身免疫性疾病用药。类克在2014年销售额突破90亿,却在2015年出现接近10%的下滑。究其原因,仿制药对其市场的侵蚀可能为主要因素。细观强生、默沙东的销售数据,2015年类克市场减少部分主要由默沙东承担。

2011-2015年类克全球市场总额(亿美元)及增长率(%)

(数据来源:强生及默沙东公司年报)

2013-2015年类克全球销售额(左:强生;右:默沙东)

(数据来源:强生和默沙东公司年报)

类克在美国以外地区专利均已到期,在美专利将于2018年9月到期。强生年报报道,类克销售额占公司2015财政收入的9.4%。但由于专利过期及无效等原因,强生公司将遭到低价仿制药的重创。而另一边,默沙东主动出击,2013年与三星展开合作,共同开发类克仿制药。

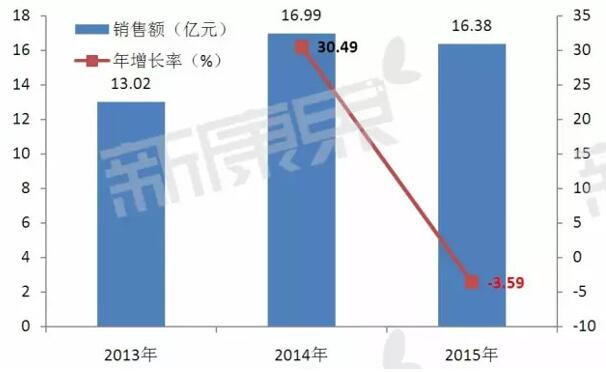

在中国,类克近三年的销售额稳定在3.1亿元左右,占该产品全球市场份额0.6%左右。由于自身免疫性疾病流行病学的差异以及其高昂的药价(100mg/瓶/盒售价约6700元),类克国内市场与全球市场仍有很大差距。

2013-2015年类克国内市场情况

(数据来源:中康CMH)

赫赛汀(Herceptin)

赫赛汀(曲妥珠单抗),适应症为转移性乳腺癌,由罗氏制药(Roche)开发。2015年全球销售额排名前十药物之一,销售额约为68亿美元。美国是赫赛汀的主要市场,2015年增幅达15%;在包含中国的其他国家市场,增幅达到16%,成为赫赛汀的新兴市场。

2011-2015年赫赛汀全球市场总额(亿瑞士法郎)及增长率(%,按瑞士法郎计算)

(数据来源:罗氏集团年报)

罗氏集团2015年总销售额为481亿瑞士法郎,药物制剂部门收入为373亿瑞士法郎,赫赛汀销售额占该部门的17%左右,可以说是罗氏的核心产品之一。

2014年赫赛汀在美国以外地区的专利已到期,而在美国的专利将于2018年到期。2014年,全球最大的仿制药厂Mylan和印度百康推出全球首个赫赛汀生物仿制药。而罗氏方面,除了推出新产品Kadcyla之外,正在研究联合用药方案以保住现有市场。

作为中国女性最常见的癌症,乳腺癌的新发生率逐年攀升。在中国巨大的人口市场下,赫赛汀近两年的销售额均达到16亿元。

2013-2015年赫赛汀国内销售额(亿元)

(数据来源:中康CMH)

赫赛汀价格昂贵(440mg规格约2.2万元),而且在中国大部分地区未纳入医保,这都给国内仿制药一个很大的机会。查询CFDA药品注册情况,多家大型药企均在仿制之列,例如已拿到临床批件的上海中信和浙江海正。未来5年内,国产赫赛汀仿制药将有望上市。

来得时(Lantus)

来得时(甘精胰岛素注射液),是一种长效的人胰岛素类似物,用于需要胰岛素治疗的糖尿病患者,由赛诺菲开发,是全球第一的糖尿病畅销药物。

2011-2015年来得时全球市场总额(亿美元)及增长率(%)

(数据来源:赛诺菲公司年报)

来得时占据赛诺菲17.2%的年销售额。2015年来得时全球市场约为70.9亿美元,比2014年下降10.8%。其中,美国地区销售额为44.6亿美元,下降20.5%。来得时的化合物专利在美国、欧盟、日本均已到期,在美国的剂型专利将在2023年6月到期。面对业界已掀起的仿制热潮,赛诺菲迅速推出新一代基础胰岛素Toujeo,并尽快将来得时患者群体转向Toujeo,以稳固其市场霸主地位。

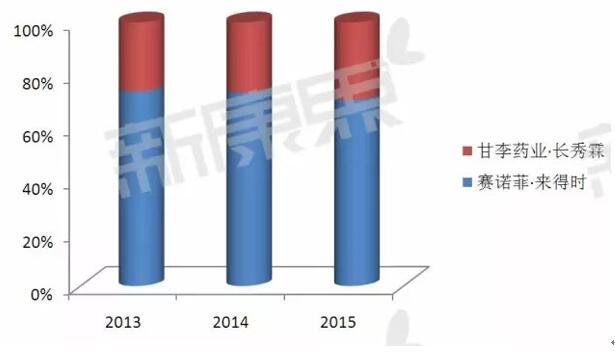

中国是糖尿病大国,来得时在国内胰岛素市场依然占主导地位,销售额突破20亿元。而国产来得时仿制药(甘李药业的长秀霖)凭借其高性价比有逐渐替代进口的趋势。此外,浙江海正、通化东宝的仿制药已进入临床试验阶段,礼来也提交了其仿制药的进口注册申请。

2013-2015年来得时与国产仿制药长秀霖市场占比(%)变化

(数据来源:中康CMH)

修美乐(Humira)

修美乐(阿达木单抗注射液),是完全人源性抗肿瘤坏死因子(anti-TNF)α单克隆抗体,用于类风湿关节炎的治疗,自2002年获批后成为治疗自身免疫性疾病患者的首选治疗药物。修美乐由艾伯维开发,已经连续四年蝉联全球畅销药冠军,2013年全球市场规模已超过100亿美元,2015年全球市场为140.12亿美元,战绩斐然。

2011-2015年修美乐全球市场(亿美元)

(数据来源:艾伯维公司年报)

修美乐是艾伯维最“牛”产品,贡献了艾伯维年收入的61%。2016年10月,修美乐在美国专利即将到期;2018年4月,在欧洲专利到期。在印度,ZydusCadila在全球范围内推出了修美乐的第一个生物仿制药。安进、诺华、默沙东、三星也已经跃跃欲试。目前艾伯维正在继续扩大适应症的研究,并在改善剂型提高顺应性方面下功夫,以期在专利过期后最大程度地减少市场份额的流失。

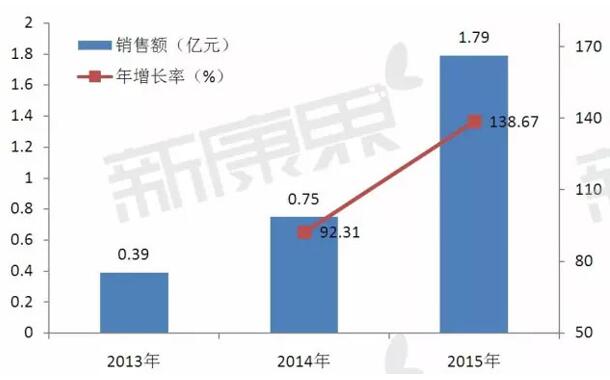

在中国,修美乐在没有仿制药的竞争下,国内市场规模逐年翻番,大有增长势头。但国内对修美乐的仿制热潮也已到来——华兰基因、正大天晴、通化东宝已先后进入仿制药的注册队伍。

2013-2015年修美乐国内销售额(亿元)

(数据来源:中康CMH)

相关新闻

相关新闻