关于我们

美迪西简介

企业文化

管理团队

公司历史

CEO致辞

荣誉资质

研发服务

研发服务

01 药物发现

化学

生物学

早期药代动力学

02 药学研究

原料药

药物制剂

分析测试服务

CMC申报支持

03 临床前研究

药理药效学研究

药物安全性评价

药代动力学

生物分析

IND申报支持

服务平台

服务平台

01 一站式综合研发

药物发现服务

药学研究服务

临床前研究服务

中药临床前研发

脂质体药物研发

化学药物研发

药学研究CDMO

制剂CDMO

转化医学研究

02 新分子类型药物研发

ADC药物

AOC药物

CGT药物

PROTAC药物

mRNA疫苗

核酸药物

抗体药物

多肽药物

多肽偶联药物

03 药物研发关键技术

新途径方法(NAMs)【AI驱动+体外模型】

AI+药物发现

细胞因子及生物标志物检测

免疫与炎症检测

流式细胞分选

流式细胞技术

NanoString nCounter检测

成药性研究

药物固态研究

工艺部固体筛选

绿色化学技术

化学工艺反应安全评估

病理学研究

MetID技术

SEND格式转化

04 常见疾病药效评价

肿瘤免疫疗法

疼痛疾病

肾脏疾病

炎症免疫疾病

阿尔茨海默病

临床前心脑血管疾病

05 高端制剂研发

吸入药物制剂

眼科药物制剂

皮肤局部用制剂

06 靶向药物研发

GLP-1

STAT3

KRAS

07 分析测试中心

08 公共服务平台

客户中心

知识产权保护

客户评价

下载中心

合作伙伴

成功案例

科研速递

新闻资讯

公司新闻

行业资讯

视频资源

市场活动

A.C.E.

投资者关系

股票信息

最新公告

投资者联系

人力资源

人才发展

员工活动

校园招聘

社会招聘

EN

×

EN

首页

关于我们

关于我们

美迪西简介

管理团队

荣誉资质

企业文化

研发服务

药物发现

化学

生物学

早期药代动力学

药学研究

原料药

药物制剂

分析测试服务

CMC申报支持

临床前研究

药理药效学研究

药物安全性评价

药代动力学

生物分析

IND申报支持

FAQ

服务平台

一站式综合研发

新分子类型药物研发

药物研发关键技术

常见疾病药效评价

高端制剂研发

靶向药物研发

分析测试中心

客户中心

成功案例

科研速递

下载中心

知识产权保护

客户评价

合作伙伴

新闻资讯

公司新闻

行业资讯

市场活动

视频资源

A.C.E.

投资者关系

股票信息

最新公告

投资者联系

人力资源

人才发展

员工活动

校园招聘

社会招聘

在线

咨询

电话

业务咨询

中国:

Email:

marketing@medicilon.com.cn

业务咨询专线:400-780-8018

(仅限服务咨询,其他事宜请拨打川沙总部电话)

川沙总部电话: +86 (21) 5859-1500

海外:

+1(781)535-1428(U.S.)

0044 7790 816 954 (Europe)

Email:

marketing@medicilon.com

在线咨询

留言

在线留言

×

News information

新闻资讯

公司新闻

行业资讯

市场活动

视频资源

A.C.E.

首页

新闻资讯

行业资讯

六大实例剖析新药价制度下高端仿制药“修炼秘诀”

2015-07-31

|

访问量:

今年5月,国家发改委公布的发改价格[2015]918号令“关于公布废止药品价格文件的通知”,废除了1996年以来国家发改委制定的绝大部分药品政府定价。具体而言,除了血液制品、一类管制药等少部分特殊药品,其他药品的政府定价都将取消。

从该通知发布至今,大约3个月的时间,各方讨论热烈。

利好药企?药价暴涨?

除了极少一部分特殊药品,绝大品种的价格将更为市场化、更为合理;对于大多数批件众多的仿制药而言,降价很可能会持续

对于发改委的历次降价,社会、媒体都多有抱怨,比如降价死、越降价越价高等提法不绝于耳。这回发改委放开了价格,将价格交给了市场,部分媒体又有话可说了。比如不久前沸沸扬扬的“多数药品政府定价取消,部分药价格暴涨十倍”,文中提到上海信谊的地高辛价格大幅上涨超过10倍,可实际该公司出厂价仅仅提高了2.5倍。而与之相对的是,即便按照媒体的价格测算,该地高辛的日治疗费用也仅为1元左右。另一个就是现在仍被严格控制价格的白蛋白,虽然价格涨幅很低,但如果患者需要使用该药,要么找关系找朋友,要么高价去黑市去买,控制价格并未实际给患者带来福利。

关于药价放开,笔者认为,这将使得药品生产流通更加市场化。除了极少一部分特殊药品,如临床作用有垄断性的品种和一部分国家需要管控的品种,绝大品种的价格将更为合理,一些定价较高的品种会因为新进入者而价格回落。另一方面,不少国内企业认为药价放开将形成利好,但笔者认为,对于大多数批件众多的仿制药,药价放开难言乐观,价格将更为市场化,降价很可能会持续,真正有希望的应该是一部分高端仿制药。

仿制药的核心竞争力?

医生对仿制药的满意度不高,主要是仿制药产品本身的问题,提升仿制药的质量和品牌形象迫在眉睫

我国的药品领域一直都是仿制药独大的模式,化学药几乎都是仿制药,生物药和中药也有超过半数属于仿制药。根据2014年CFDA的统计数据,国内12.2万个化学药品批件中,95%以上为仿制药。尽管国家大力支持新药创制政策的推进,但在未来很长的一段时间,国内仿制药依然还会占据绝大部分市场。根据德勤的预测,2015年中国的仿制药市场将达到800亿美元。

不过,尽管中国制药企业几乎可以仿制已上市的所有药品,然而仿制药的技术水平、质量标准、制剂工艺及辅料等,乃至生产管理规范,都与国际先进水平存在较大差距。在中国药品市场,存在大量“检验合格”但与被仿制药存在不小差距的仿制药,这些低水平仿制药已经越来越难满足生活水平和购买力明显提升的国人对于药品的需求。

不久前,丁香园调研了2000多位国内的一线医务工作者,咨询他们对中国的仿制药的满意度。结果令人汗颜,仅有9%的医务工作者认为国产仿制药质量不比进口原研药差,如果不考虑非药品因素,医生愿意放弃处方原研药而选择国产仿制药的仅有21%。这一结果,不排除有一部分是源于外企成功的学术营销,但更多的原因依然是产品本身的问题。这也提示我们,不少仿制药企业乐见药价放开,原研药的超国民待遇逐步消失的时候,并未将自身产品竞争不过原研药的核心原因找到,提升仿制药的质量和品牌形象迫在眉睫。

价格的影响力逐步减小

在各种因素的影响下,淘汰低水平产品成为必然趋势,未来两极分化会更加明显,高端

仿制药

将进一步扩大,价格有望得到保证

仿制药提升离不开国家政策的引导支持,2013年国家启动了仿制药一致性评价工作。不过,该工作进行了两年,我们并没有看到实质的变化。的确,通过仿制药一致性评估淘汰一大部分低水平产品,本身就不容易。因此,或许可以考虑“两步走”:先通过一致性评价对部分市场严重过饱和的品种进行梳理,再让达标的品种在招投标等政策上获得加分,逐步让那些未达标的企业技术提升或放弃批件。

随着药价放开的实施,价格在药品流通的影响作用将逐步缩小。在药价放开的同时,医保支付、招投标、药占比、临床路径、二次议价、医联体带量采购等因素都将进一步放大,两极分化会严重。高端仿制药,具有更强的竞争力和医患人群的认同度,市场将进一步扩大,价格有望得到保证,利润也有望进一步提升;而那些低质量普药,会陷入越低价越没利润,越减少投入就越没有销量的两难选择,必将逐渐被弱化或被淘汰。

下篇案例分析:PK原研药的六段秘诀

从国家层面来看,国家希望通过政策引导和市场竞争让更多的高端仿制药脱颖而出,低水平重复的品种则逐步被淘汰。那么,哪些品种更有希望成为高端仿制药呢?

让我们回到丁香园的那项调查。医务工作者判断国内仿制药优劣最关注的,答案位居前两位的分别是——该公司的研发实力,以及该公司的知名度和规模。研发实力更多的应该归结于技术水平和创新能力,知名度和规模则更应该归结于企业品牌和产品线覆盖能力。笔者认为,要成为高端仿制药,应把握政策机会、渠道优势、品牌价值、技术壁垒、质量保证、产品创新6个机会。

一段:政策机会

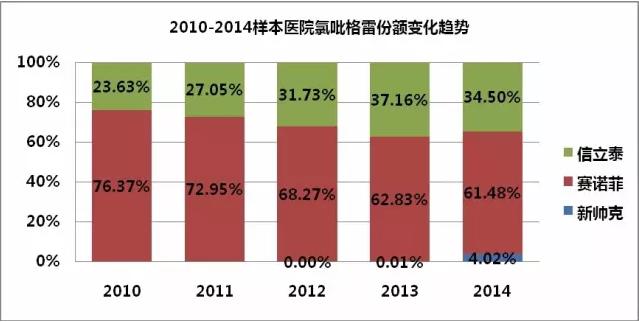

案例:泰嘉(信立泰)

2014年份额:34.50%

PK原研药“波立维”(份额61.48%)

特点:“那一年”的政策红利,独家仿制12年,这样的机遇一去不复返

泰嘉是国内首个销量超10亿的单品仿制药,根据2014年信立泰的年报,泰嘉2014年销售额已经接近20亿元,同比增幅依然超过20%。泰嘉的原研药为BMS的氯吡格雷,商品名为波立维,为全球最畅销的药物之一,全球年销售额达数十亿美元。泰嘉于2000年获批在国内首仿上市,按照当时的新药政策,泰嘉作为二类新药享有8年的保护期。保护期加上后续的仿制和申报时间超过12年,故泰嘉在这长达12年的时间一直都是独家仿制药。泰嘉很好地利用了作为首仿药和唯一仿制药的机会,在医生和患者心目中都有了较大的知名度和较好的口碑。

氯吡格雷的巨大市场必然将吸引其他国内企业仿制。2012年河南新帅克(已被乐普医疗收购)仿制的氯吡格雷已获批上市,此外还有多个仿制氯吡格雷也已进入生产批件审批阶段。由于波立维和泰嘉已经覆盖了氯吡格雷的大部分终端,在“一品双规”和综合性大医院进院难度加大的大背景下,后续仿制品难以撼动泰嘉的市场地位。

不过,由于仿制药的定价策略,对信立泰的泰嘉还是造成了较大的影响,一些地方泰嘉丢标,导致部分市场丢失。未来一段时间,泰嘉一方面应更好的利用首仿药的品牌阻挡其他仿制药竞品,并通过十多年独家国产药而在患者心目中形成的产品黏度在丢标市场加强OTC推广;另一方面,泰嘉还可以依靠相对较低的价格与波立维争夺抢占市场份额。

根据药学会样本医院销售数据库,2014年样本医院泰嘉销售额为5.50亿元,市场份额逐年上升,从2010年的20.09%上升到2014年的34.50%。

二段:渠道优势

案例:奥维加(江苏奥赛康)

2014年份额:45.26%

PK原研药“达克普隆”(份额3.83%)

特点:背靠奥赛康强大的消化领域渠道优势

泰嘉成功的核心来源于政策机会,随着市场化的深入,类似的机会将越来越少,拥有这些品种的企业一定要把握好这些品种,将其发展为高端仿制药。没有这种机会的企业就需要寻找其他机会,让我们看看另一个成功的仿制药奥维加。

奥维加是江苏奥赛康公司开发的注射用兰索拉唑仿制药,该药年销售额同样超过10亿元。由于是主要针对医院市场的公司,奥赛康的知名度并不太高,但其在PPI注射剂领域拥有绝对的领先优势。奥赛康公司拥有3个PP注射剂,包括注射用奥美拉唑、注射用泮托拉唑和注射用兰索拉唑,其中注射用奥美拉唑是国内第一个仿制上市的PPI针剂。奥维加定位为注射用奥美拉唑的升级品同样于2008年在国内首仿上市,该药不同于原研药武田的口服制剂,注射剂起效更快、作用更强,因此该产品上市后迅速占据了市场。

奥赛康已经在PPI市场推广的两个注射剂(奥美拉唑、泮托拉唑)无疑增强了奥维加的渠道优势,虽然后续有多个仿制兰索拉唑注射剂获批,但这些品种都并未冲击到奥维加的领先地位。

根据药学会样本医院销售数据库,2014年样本医院奥维加销售额为6.06亿元,占据了兰索拉唑市场份额的45.26%。此外,奥赛康的仿制药注射用雷贝拉唑和注射用埃索美拉唑也即将获批,这将影响奥维加的销售,但奥赛康在PPI注射剂的渠道优势地位必将更为巩固。

三段:品牌价值

案例:艾素(恒瑞医药)

2014年份额:40.38%

PK原研药“泰索帝”(份额25.72%)

特点:成为医生心中最擅长新药创新的企业

奥维加的成功离不开奥赛康强大的在消化领域的渠道优势,不过能否让渠道优势进一步成为品牌价值呢?让我们再看一个成功的仿制药——艾素。

艾素是恒瑞的多西他赛首仿药。恒瑞无疑是国内抗肿瘤领域的最重要企业之一,具有强大的渠道,但恒瑞的产品推广力并不仅仅依靠渠道。

针对医生的调查可知,医生对仿制药的选择,最关注的是生产企业的创新能力。而在中国的化药领域,还罕有新药创新能力超过恒瑞的制药企业。如果一个医务工作者,尤其是一个肿瘤领域的医务工作者被问到他们心目中国内最擅长新药创新的企业,不少人都会提到恒瑞。从实际表现来看,恒瑞近两年来就上市了2个一类新药,其中包括一个酪氨酸激酶抑制剂,这一成绩必然更会让恒瑞的创新品牌价值进一步深入医生脑中。

具体到艾素这个品种,该药于2002年在国内首仿上市,是恒瑞目前最畅销的抗肿瘤用药。根据药学会样本医院销售数据库,2014年样本医院艾素销售额为4.14亿元,市场份额有所上升,占据了多西他赛市场份额的40.38%。

四段:技术壁垒

案例:益赛普(中信国健)

2014年份额:88.44%

PK原研药“恩利”(份额8.92%)

特点:挑战高技术门槛的生物仿制药,比原研药更早上市

品牌对于同质化的竞争而言无疑拥有巨大的优势,但短期内国内的仿制药品牌很难实现质的提升。而另一方面,一些有较高技术门槛的仿制药往往有较大的仿制难度,选择这些品种也是成为高端仿制药的机会,其中生物仿制药就是其中最典型的类型。

益赛普是中国生物仿制药的代表品种,也是国内第一个被市场接受的生物仿制药(何时上市)。益赛普的被仿制品为依那西普,由安进、辉瑞和武田联合在全球销售,2014年全球销售总额达85.4亿美元,在全球最畅销用药中排名第5。依那西普以及主要竞争品种为阿达木单抗、英夫利昔单抗,共同在全球医药市场创造了奇迹,3个品种年销售额均长期位居全球畅销药10强,这3个药物代表的抗TNF-a生物治疗方法,已经在国外成为类风湿性关节炎、强直性脊柱炎及银屑病性关节炎的首选治疗方案。

不过,考虑到治疗费用过高,国外制药企业对将这类药物引入中国一度兴趣不大,除英夫利昔单抗外,其余产品进入中国都时间较晚,包括依那西普。中国经济的高速发展带来了治疗水平的升级,益赛普恰好在此阶段进入市场。由于几乎没有竞品,故益赛普市场增速很快,根据药学会样本医院销售数据库,2014年样本医院益赛普销售额为2.33亿元。2010年益赛普的原研药依那西普(恩利)进入中国,与此同时,上海赛金的依那西普仿制药(强克)也于2011年获准上市。不过,从份额来看,两个品种与益赛普还有较大的差距。

五段:质量保证

案例:泽菲(豪森药业)

2014年份额:52.08%

PK原研药“健择”(份额40.79%)

特点:质量达到原研药水平

技术壁垒的特殊性,使得不少仿制药难以通过技术壁垒的方式阻挡同质化竞品。不过,可以通过提升产品质量,提高产品质量标准。这样的标准一旦被国家采纳形成国家标准,也能成为技术壁垒。而另一方面,提升产品质量可以从另一个方面为产品获益。如果仿制药制剂成功获得了FDA或者欧盟的认证,获准进入欧美市场,也是一种质量保证。如果都是欧美标准,都通过了欧美药监部门的认证,甚至这个仿制药已经打入了欧美市场,产品价值的提升无疑是巨大的。在此背景下,目前不少国内制药企业都投入了大量的人力物力于制剂的欧美认证,包括海正、华海、恒瑞和豪森都有不少品种获得了FDA的认证,进入了欧美市场。

泽菲是豪森药业仿制的抗肿瘤用药吉西他滨,原研药为礼来的健择。除了泽菲,国内还有多个健择的仿制品种,但其余仿制品种的份额都非常少,而泽菲却占据了超过五成的市场份额,超过了原研药。这一方面与豪森在肿瘤科的推广能力有关,更为重要的是泽菲的质量已经达到了原研药的水平,其制剂已于2013年就获得了FDA的批准,进入了美国市场。同样优质的产品,更低廉的价格,无疑更容易得到市场的认可。根据药学会样本医院销售数据库,2014年样本医院泽菲销售额为2.63亿元,份额超过了原研药。

六段:产品创新

案例:力扑素(南京绿叶思科)

2014年份额:54.03%

PK原研药“泰素”(份额18.23%)

特点:通过脂质体剂型创新,超越原研药

作为一个高端仿制药,达到原研药的质量水平和疗效,无疑是一个非常重要的目标。但是,一个有理想的高端仿制药,不应该仅立足于“一直在跟随”。工艺的提升、晶型的选择、制剂的改变等,都有可能让仿制药不仅达到原研药的水平,甚至在某些方面还能实现超越。

通过制剂的优化成功让仿制药升级,力扑素就是其中的一个代表品。力扑素是国内紫杉醇市场的最大份额品牌,由南京绿叶思科于2003年研制上市。紫杉醇是生物碱类抗肿瘤用药,为临床最常用的抗肿瘤用药之一,该品最早于1992年获得FDA的批准,原研方百时美施贵宝的紫杉醇商品名为泰素。紫杉醇本身难溶于水,为了做成注射剂,原研药和其他常规仿制药不得不在药物中加入表面活性剂聚氧乙烯蓖麻油,该溶剂会引起多种毒副反应。力扑素是在紫杉醇原研药基础上开发的脂质体新剂型,解决了紫杉醇的溶解性问题,这使得力扑素上市后市场份额持续走高。

创新剂型的力扑素不仅在国内仿制品中脱颖而出,同时也超越了原研药,根据药学会样本医院销售数据库,2014年样本医院力扑素销售额为7.50亿元,份额远超原研药。从力扑素的成功可以看出,要想真正让市场满意,高端仿制药决不能仅仅满足一致性,通过产品创新使仿制药在某些方面超过原研药才能最好地得到市场的认同。

六大实例剖析新药价制度下高端仿制药“修炼秘诀”

分享到:

药物筛选服务——美迪西生物医药

返回

常用蛋白表达系统——优缺点、应用领域

相关新闻

×

搜索验证

相关新闻

相关新闻