又一批拟纳入优先审批名单公布了,优先审评确实减少了审批等待时间,这潜在的背后是更加紧张的上市时间。本来慢跑的节奏,现在变成了快跑飞奔,市场不等人,落下的便更难追回。本次,我们以2016年已进入优先审批名单的莫西沙星为例,从单个品种中窥探当下市场的激烈程度。为何选莫西沙星?因为它是2016年纳入优先审批名单里销售额最大。数据来源?必须是在艾美达全国样本公立医院数据库中的数据呀!

01、盐酸莫西沙星片

基本信息:受理号为CYHS1490056,由北京万生药业有限公司提交申请,于2016.12.02日进行公示,承办日期2014.07.17,目前已纳入优先审评名单,目前状态为:在审评审批中。

适应症:治疗患有上呼吸道和下呼吸道感染的成人。如急性窦炎、慢性支气管炎急性发作、社区获得性肺炎、以及皮肤和软组织感染。

背景介绍:2008年,欧洲药品管理局(EMEA)人用医疗产品委员会(CHMP)得出结论,认为口服莫西沙星的效益仍大于风险。然而,因为安全性原因,主要是考虑到肝损害不良事件的增加,CHMP建议限制性使用该产品。对于急性细菌性鼻窦炎和慢性支气管炎急性发作,莫西沙星只能用于其他抗菌药无法使用或治疗无效的情况;对于社区获得性肺炎,莫西沙星只能在其他抗菌药无法使用的情况下给与。

02、潜在竞争之仿制申请

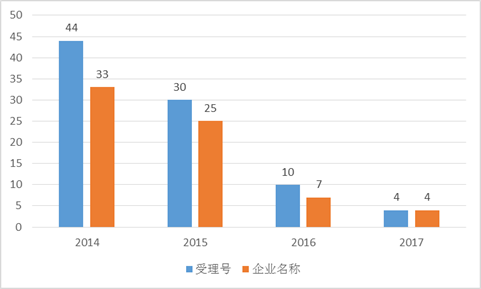

小编简单统计了下莫西沙星的CDE申请数据,以“申请类型”是“仿制”为条件,在2014年~2017年5月15日期间,共涉及69家企业,88个受理号。

药品审批改革的影响小编就不再赘述了,虽然受理号大幅下降,但是潜在竞争者仍跃跃欲试。在艾美达全国样本公立医院数据库中,通用名莫西沙星在2016年共有14亿元销售额,占全身用抗菌药物总金额的4.6%。

03、仿制药上市-对原研药的冲击

仿制药的上市,影响最大的便是原研药。盐酸莫西沙星原研厂家为德国拜耳公司,目前我国进口有片剂及注射剂。

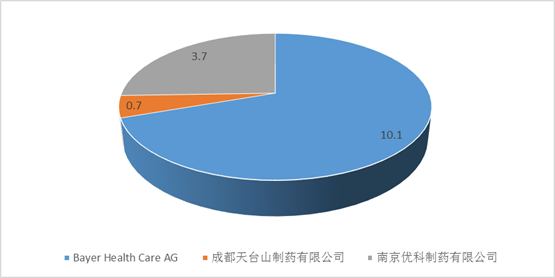

在艾美达全国样本公立医院数据库中显示,拜耳的拜复乐占据了近70%的市场份额,另有两家仿制药企业,南京优科制药和成都天台山制药,市场份额分别为25.64%和4.88%。南京优科制药的莫西沙星于2013年获得批准文号,成都天台山制药于2014年12月获得批准文号,均为注射液。

2016年全国样本公立医院通用名莫西沙星购药总金额(单位:亿元)

本次进入优先审评的为盐酸莫西沙星片,目前看,还未有片剂的仿制药上市。在样本数据库中,拜耳的莫西沙星片剂和注射剂的份额分别为22%和78%。也就是说,市场中仍以注射剂为主要使用方式。

价格方面,参照已上市的注射液来说,以2016年上海地区招标信息为例,拜复乐的中标价为274.75元,南京优科制药的盐酸莫西沙星注射液为233.57元,成都天台山为229.13元,仿制药单价比原研低16%左右。目前,莫西沙星的注射液和口服常释剂型均为乙类医保目录产品,医保目录中提示,莫西沙星注射液限其他抗菌药无效的急性窦炎、下呼吸道感染、社区获得性肺炎;复杂性腹腔感染。也就是说,别的药没用了才能用莫西沙星,在这样的条件下,该药品仍能达到14亿元销售额,前途不可限量......

因仿制药片剂还未上市,在价格方面,来看一看原研的情况。拜复乐口服片剂上海中标价为75.66元,规格为0.4g*3,一天一片,用药周期在五天到十四天,该剂型也进入了国家乙类医保目录。但是,即便可享受报销,口服片剂用药周期的患者负担并不轻。对于未来将要上市的盐酸莫西沙星片,必将抢占原研片剂中22%的市场份额。

04、对同类竞品冲击

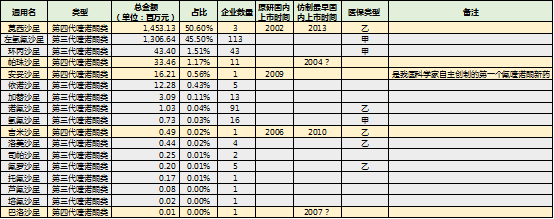

在样本数据库中显示,通用名莫西沙星是喹诺酮类总金额的TOP1,为第四代喹诺酮类药物;此外,帕珠沙星、安妥沙星、吉米沙星以及巴洛沙星也均为第四代喹诺酮类药物。

莫西沙星以3个厂家占据了50%以上的喹诺酮类药物市场份额,反观左氧氟沙星,113个厂家瓜分45%的份额,竞争激烈程度可想而知;其他喹诺酮类药物则在更为激烈的红海中厮杀,其中不乏第四代较为优秀的药品。

安妥沙星是我国自主创制的第一个氟喹诺酮类新药,于2009年上市,到2016年,样本医院销售额为一千六百多万元。可以说,寄予厚望的安妥沙星成绩单并未像预测那样美好。吉米沙星和巴洛沙星则更为惨淡,其中吉米沙星还是乙类医保。

当下,莫西沙星主要以注射液为大头,口服制剂仿制药还在酝酿中,若此次优先审评盐酸莫西沙星片能够提早上市,或将对口服喹诺酮类药物市场格局产生巨大冲击。

05、对即将上市新药冲击

目前,国外已上市,但国内尚未上市的部分喹诺酮类药物有,FDA批准的非那沙星Finafloacin、贝西沙星Besifloxacin(滴眼液);日本PMDA批准的奥泽沙星Ozenoxacin、普卢利沙星Prulifloxacin、西他沙星Sitafloxacin Hydrate、甲磺酸加雷沙星GarenoxacinMesilate Hydrate。

这其中,西他沙星和加雷沙星已有国内企业进行申报(贝西沙星Besifloxacin(滴眼液)也有申报,此处不作考虑),分别涉及29家和1家企业。西他沙星和加雷沙星为第四代喹诺酮类抗菌药物,假设西他沙星和加雷沙星比莫西沙星的临床疗效优势显著,但价格、招标、医保等因素仍是市场准入的门槛。即便这些都顺利通过了,临床及患者对该药是否认可?患者培育是否顺利?在已经非常成熟的市场中,这些并不是那么容易。若临床疗效无明显差异的话,抢占市场份额更是难上加难。

还未在国内上市的喹诺酮类药物,是否比莫西沙星有明显临床价值优势小编无法判定;但是在莫西沙星仿制药数量逐渐增长的前提下,想要分得一杯羹难度不小。

对于抗生素药物来说,有其两面性:本身并不是一个朝阳方向,尤其是在限抗令越来越严格的条件下,令众多企业在夹缝中生存;另一方面,随着耐药性的逼迫,使得普通药物无法发挥作用,能够治疗“超级细菌”的药物方可在混沌的红海中厮杀出来。也就是说,以抗生素为主打的企业,除非能够研制临床疗效优势显著的药品,否则将被淹没在众多抗生素中。

现如今,当仿制药逐步上市销售后,其抢占的市场不仅仅是原研的份额,更有对同类竞品、甚至即将上市新药的挤占,这已与早期低配版的仿制药不同。随着仿制药一致性评价、审评审批改革以及其他配套政策的落实,仿制药将逐步走向可与原研药相抗衡的水平。那一天的到来,将会是对医药市场的重新布局。

相关新闻

相关新闻