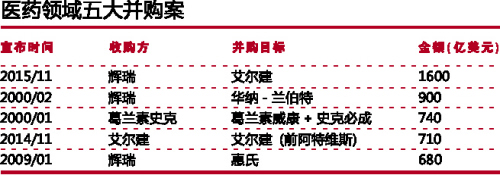

2000年前后,制药产业涌现一轮并购热潮,如葛兰素威康(Glaxo Wellcome)与史克必成(SmithKline Beecham)于2001年完成合并后将辉瑞(Pfizer)挤下龙头宝座;2003年辉瑞启动对法玛西亚(Pharmacia)的并购并由此夺回全球第一大药厂的席位;诺华(Novartis)也于2002年收购斯洛文尼亚莱柯公司(Lek),大幅拓展非专利药业务。而此后,“巨型合并”这个概念就日渐被市场所抛弃。

2009年,辉瑞展开了继600亿美元的法玛西亚收购案之后又一次大型交易,斥资680亿美元收购惠氏公司(Wyeth),医药行业并购热忱迅速复燃。这几年来,业内关于辉瑞和葛兰素史克合并形成“PfizerKline”或者其它类似组合的猜想一直没有间断。2014年,尽管“辉瑞-阿斯利康(AstraZeneca)”和“艾伯维(Abbvie)-Shire” 收购案都遭遇失败,但在一定程度上反映了巨头之间大型并购欲望的回归。

2015年11月,辉瑞宣布斥资1600亿美元收购艾尔建(Allergan),此交易无疑将造就全球最大的制药企业。

避税动机

辉瑞CEO伊恩·里德(Ian Read)将在合并后的新公司里任职董事长和CEO,而艾尔建CEO布伦特·桑德斯(Brent Saunders)将成为新公司总裁兼首席运营官。

收购艾尔建对辉瑞的专科药业务是一笔重要的支援,其药品定价争议带来的不良影响并没有阻挡该板块销售的强势上涨。与此同时,辉瑞也开始把目光投向中枢神经和眼科治疗药物。

医美学科也是艾尔建的传统优势,其最出名的产品是肉毒杆菌(Botox),该产品在大众印象中可媲美辉瑞的万艾可(Viagra)。肉毒杆菌除了可用于淡化面部皱纹,其针对膀胱过动症和偏头痛治疗的临床试验目前正在进行中。而辉瑞的收购必将带给艾尔建更大的市场拓展机会。

然而,无论是辉瑞对阿斯利康还是艾伯维对Shire的并购意向,企业的地理位置均为最重要的考虑因素之一。根据辉瑞和艾尔建双方所达成的交易条件,新公司仍将以艾尔建所处的爱尔兰为法定所在地,并重命名为“辉瑞公共有限公司(Pfizer plc.)”。辉瑞目前位处美国纽约的公司总部将保持运营中心的地位,但其主要高级管理人员的办公室将从亚特兰大(Atlantic)迁往爱尔兰首都都柏林(Dublin)。这一迁移举措将减轻辉瑞的税务压力,而这也是其当年意欲并购阿斯利康的重要动机之一。位处爱尔兰的新公司成立后,辉瑞的纳税率有望从25%降低到17%~18%。

利润可期?

据分析师预测,合并后的新公司前3年年收入将达到600亿美元,成本节约达20亿美元,中末期研发项目超过100个。不过,以上预期都可能因为辉瑞避税行为引来的争议而蒙上阴影。这项交易已成为涉及美国企业最大的一个税收倒置案例。税收倒置是指一家公司通过改变注册地的方式,由高税率国家前往低税率国家,以达到避税目的。

尽管美国财政部声称将打击税收倒置的行为,并建议美国联邦政府出台政策限制这类交易,但辉瑞对艾尔建的收购仍将引来一波税收倒置交易潮。

里德表示,该并购案将带来“更大的财务灵活性”,并为辉瑞夯实医药市场竞争基础力量。然而,新公司的20亿美元年成本结余预期显得相对保守,辉瑞的管理层将其归因于两家公司的运营都已非常成熟,并且几乎不存在业务重叠的部分。目前为止,合并后的新公司并未展现出将进行业务重组或者大幅裁员的迹象,双方执行总裁强烈意识到新公司必须全面保持最佳竞争状态。

艾尔健方面表示,其眼部护理特许经营权、药物发现单元以及医学美容业务都将被置于美国加利福尼亚州。“此举主要是为了保证各类患者均处于最合适的治疗区域,以此驱动药物价值的充分发挥。这经营理念不仅存在于以上药物板块,也将应用到更广泛的公司整体经营中。”桑德斯近期这样向分析师透露。

政治阻力

随着2016年美国总统大选临近,美国立法机构很可能会对辉瑞和艾尔建的这项交易中存在的税收倒置现象发起谴责。3位民主党参选人,希拉里·克林顿(Hillary Clinton)、伯尼·桑德斯(Bernie Sanders)、马丁·奥马雷(Martin O'Malley)及共和党参选人唐纳德·特朗普(Donald Trump)均已公开发表意见声讨该交易的税收倒置行为。

克林顿坚持认为,这项并购将使得辉瑞缴纳的税金“离开美国人的持有”。其呼吁美国国会采取紧急措施打击“侵蚀国家税务基础”的税收倒置交易。特朗普则表示,“辉瑞的离开将使美国流失大量的就业机会,这是令人难以接受的。”同时,桑德斯在其推特上评价该交易,认为其对于一直以全球最高价格支付处方药费的美国民众来讲是一场灾难。奥马雷则表示:“若我成为美国总统,必将打击各类涉及离岸税收及海外就业输出的并购项目,并强制实施反垄断法。”

里德曾在此项交易宣布前向这些资深政客致信,强调辉瑞完成对艾尔建的并购之后仍会继续加强对美国市场的投资,因为合并后的新公司到2018年初可实现年度经营性现金流超过250亿美元的预期。但有关这项交易将惠及美国民众的观点恐怕不易得到充分支持。

融合挑战

从网站PremierBiopharmaLeader.com关于这项并购的公开信息来看,新公司的野心彰显无疑。

在该网站公开的一个短视频中,里德针对该交易解释道:“两个拥有深厚美国市场基础的成熟制药企业合并,将有利于新公司在美国开展更多的投资项目,两个公司合并也成就了两种强大的企业文化的融合。”

无论你是否比美国总统候选人对其“在美国开展更多投资项目”的说法更加信服,“两种企业文化的融合”对于辉瑞来说都会是一个巨大的挑战,尤其是如果艾尔建的企业文化和辉瑞的表现一样强势。然而,里德补充道:“并购也将给予我们更多全球化资本运作的机会。”

在这项交易尘埃落定之前,产业观察家对艾尔建是否成为合并交易的实质主要部分并率先完成合并计划很感兴趣。2015年3月,艾尔建通过705亿美元的交易并入阿特维斯(Actavis),后者将新公司更名为“艾尔建”。此后,其又以405亿美元的总价将其全球仿制药业务卖给了梯瓦公司(Teva)。

从更长期的角度来看,辉瑞已初步为其酝酿已久的计划制定一个宽松的时间表,该计划拟逐步分离其创新药品和成熟药品业务。此计划由里德于2011年首次提出,如今却因两家公司的业务整合暂且搁置,拟在2018年后重新启动。事实上,里德认为收购艾尔建将有效强化辉瑞的成熟药品板块,使其获得新的增长,尽管目前这一效果尚未显著体现。

综上,未来将产生多少类似规模的交易还有待观察,而类似规模的税收倒置行为可能造成的政治附带效果也尚未可知。但对于辉瑞和艾尔建来说,“规模很重要”这一战略思想是清晰的。剩下的答案只有交给时间来解答,至少须等到2016年下半年该交易全部完成之后,才能更全面地评价“新辉瑞”及其业绩表现。

相关新闻

相关新闻