Emai:marketing@medicilon.com.cn

业务咨询专线:400-780-8018

Tel: +1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email: marketing@medicilon.com

地址:上海市浦东新区川大路585号

邮编:201299

电话:+86 (21) 5859-1500(总机)

传真:+86 (21) 5859-6369

© 2023 上海美迪西生物医药股份有限公司 保留所有权利 沪ICP备10216606号-3

业务咨询

中国:

Email: marketing@medicilon.com.cn

业务咨询专线:400-780-8018

(仅限服务咨询,其他事宜请拨打川沙总部电话)

川沙总部电话: +86 (21) 5859-1500

海外:

+1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email:marketing@medicilon.com

12月29日,第一批到达终点的竞跑者终于新鲜出炉,一共12个品种,17个品规,其中4个产品属于“289目录”品种。华海药业无疑是最大的赢家,7个产品9个品规在列,超过一半。前期被各大证券公司预测的成都倍特的替诺福韦、信立泰的氯吡格雷等产品均在第一批当中。

国泰君安证券将通过仿制药一致性评价品种冲击市场的路径分为以下几种:

市场规模大、原研占据主导地位,竞争者众多的品种,率先通过一致性评价的企业,将在激烈竞争中脱颖而出,领先对手,并对原研药发起冲击,实现“先发制人”;

市场规模大、原研药占主导地位、竞争格局良好的品种,市场份额较小的企业通过一致性评价抢占原研市场份额,甚至威胁其他处于优势地位的国内企业,市场份额提升空间大,实现“弱者逆袭”;

市场规模较大、原研份额较小、国内企业众多但缺少“统治性”龙头的大普药品种,由于国产企业难分上下,率先通过一致性评价的国内企业将快速抢占其他国内企业市场份额,实现“赢者通吃”;

而品种较多、且多为小品种的企业应积极立项推进,保证多个核心品种通过一致性评价,持续贡献收入利润,实现以量取胜。

仿制药市场即将迎来寡头时代。那么,首批这12个品种目前的市场格局分别如何?抢得第一批一致性评价入场劵的它们如何搅动市场竞争格局、冲击原研药?将为相关企业带来多少盈利?这些成了业内人士对这些品种的关注和期待。

瑞舒伐他汀钙片是国内一线他汀类降脂药,降脂效果明显,被誉为“超级他汀”。2007年上市以来在国内降血脂药物中市场份额呈爆发式增长,2012年后稳居重点城市样本医院销售额第2位,仅次于早8年在国内上市的阿托伐他汀。

由于核心化合物在中国未享有专利权,国内3家企业早在2008年就拿到了瑞舒伐他汀钙的制剂生产批文,分别是鲁南贝特制药有限公司、浙江京新药业股份有限公司、南京正大天晴制药有限公司。至2017年8月共有30家制药企业申报近60个品规的瑞舒伐他汀钙仿制药。其不在289目录中,但却是一致性评价竞争激烈的品种之一,国内共有7家仿制药企业备案15个品规的瑞舒伐他汀钙参比试剂,10家企业备案BE试验。

米内网数据显示,2016年瑞舒伐他汀钙片在重点城市样本医院销售额约6.5亿元,原研厂家阿斯利康的“可定”占据着73%的市场份额,鲁南贝特占12%、京新药业占7%、正大天晴5.5%、其他企业占2.5%。虽然原研药仍“一家独大”,但从2012年到2016年,仿制药的使用比例已经从19%增长到27%,国内瑞舒伐他汀存在巨大的进口替代空间,仿制药一致性评价则是相关企业争夺市场的重要赛道。

从时间来看,京新药业的“京诺”是一致性评价进展最快的品种,备案BE试验的时间比正大天晴早3个月,且在2017年6月即通过了浙江省药监局的现场检查,一直被业界认为将冲第一。但因为其BE试验用了部分自家人员,被药审中心暂停,需CFDA定夺,最终这个第一归属市场份额排名第4的正大天晴。

从之前的竞争格局来看,京新药业的优势在于瑞舒伐他汀原料药业务成熟、成本更低,可以适当低的中标价换取市场,而正大天晴则主要通过向京新药业购买获取原料药,在这方面存在劣势。鲁南贝特得益于瑞舒伐他汀价格维护方面的成功,市场份额提升速度最快,其也于2017年8月公开BE试验。

截至2017年7月,正大天晴的瑞舒伐他汀中标省份有5省,低于京新药业,首次通过一致性评价将大大提升其品种的知名度,享受政策优惠,提升市场份额,对其而言是一个实现逆袭的绝佳机会。但京新药业、鲁南贝特这两个竞争对手很快也将追赶上来,正大天晴需抓住机会提早布局。

头孢呋辛酯以强大的抗菌作用和安全性受临床青睐,是20世纪90年代世界最畅销的抗感染药物之一。其制剂剂型较多,主要有注射剂、片剂、胶囊剂等,在2014年国内重点城市公立医院单方头孢类抗生素购药名单中,头孢呋辛为领先的品种,其用药金额为5.47亿元,同比上一年增长8.39%。现在,我国生产的头孢呋辛制剂产品不但供应国内市场,还出口到海外市场,2013年,国药集团实现制剂出口5889万元,主要为头孢呋辛粉针剂出口到英国市场,该公司2013年9月固体制剂通过了欧盟认证,预计未来头孢呋辛制剂产品出口还会不断增加。

国内共有13家企业上市头孢呋辛酯片剂,多家外资企业也参与产品竞争,截至2015年11月底,我国医药市场上有头孢呋辛进口药品13个批准文号,且外资企业产品销售价格普遍比国内产品高出一大截。2008年,头孢呋辛酯原研品牌和进口粉针剂占据了国内城市样本医院30%的市场份额,国内产品占70%。原研仍存在可替代空间,而国内尚缺乏市场龙头。国药集团致君(深圳)制药已经占领一定市场份额,通过一次性评价将助力其统领国内市场,并正式向原研发起冲击。

作为经典口服核苷类抗病毒药物,吉利德开发的替诺福韦凭诸多优势成为全球乙肝患者治疗的一线长期用药,最高年销售额达到22.2亿美元,高于恩替卡韦的17.7亿美元,是此类药物中最畅销的品种。2016年4月,北京市高级人民法院判定吉利德替诺福韦专利无效,从此开启了国内制药企业抢仿替诺福韦的上市申报之路。

中国是乙肝大国,有2200万乙肝患者,按照渗透率10%计算,乙肝患者的年治疗费用约为110亿。可观的市场空间自然引得相关企业奋起博弈。

2016年11月,成都倍特的替诺福韦用于HIV感染的申请获批,成为国内替诺福韦首仿厂家,2017年5月,广生堂将国内替诺福韦的乙肝适应症首个获批资格收入囊中,而成都倍特的乙肝适应症获批时间仅仅晚于广生堂1分钟。2017年12月5日,正大天晴在国内率先按照“仿制药质量与疗效一致性评价”标准完成替诺福韦生物等效性研究,获CFDA药品注册批件用于治疗慢性乙肝。替诺福韦的首仿之争可谓一波三折,玩家竟出奇招。

受限于价格、医保报销等因素,2016年,替诺福韦国内销售额为仅有0.54亿,上一轮国家药价谈判中,吉利德原研药价格下降一半,再加上仿制药陆续上市,替诺福韦整体市场将迎来爆发式增长。通过一致性评价的成都倍特和正大天晴也将向吉利德原研药发起冲击。

纵观第一批通过一致性评价品种,华海药业独揽超过一半,显得极为耀眼。这得益于华海药业十年前确认的制剂国际化战略。此次通过一致性评价的帕罗西汀、利培酮、厄贝沙坦氢氯噻嗪、福辛普利、厄贝沙坦、氯沙坦钾、赖诺普利7个品种均在中美两国获批,且在同一条生产线生产。华海药业向E药经理人确认,7个品种均是按照“符合欧美认证品种自动视为通过一致性评价”路径向CDE申请,并获得CDE受理。多次组织会议、补充资料之后,7个品种均抢在第一梯队通过一致性评价。另外,还有一个产品正在补充资料,很快也将获得“通过一致性评价”标识。

经过十余年的积淀,华海药业已经跨入美国主流仿制药企业之列,35个左右的产品美国获批,多个品种美国市占率排名第一。其出口产品专注高难度、高附加值大品种,高质量仿制药是华海打出的旗号,而此次一致性评价更是为其树立中国高质量仿制药标杆地位。

此次通过的7个品种中,多数属于抗高血压产品,且市场份额较小、原研占据较大的市场空间,华海药业借助制剂国际化和一致性评价优势,存在巨大的市场替代空间。

利培酮片是精神治疗领域的大品种,1993年强生在美国市场推出,2007年销售峰值达到了34亿元。在普通片剂的基础上,强生又不断开发注射剂、口腔崩解片、长效微球剂型等,以延长产品周期。在国内,利培酮仿制企业众多,竞争激烈,目前原研厂商强生仍占据最大市场份额。根据艾美达全国样本公立医院数据,华海药业占据8.47%的市场份额,在国内低于齐鲁制药、江苏恩华、吉林西点药业、常州四药制药4家企业,排名第5。

根据米内网数据,国内复方抗高血压市场5年平均增长率达29.28%,2016年已经达到60亿元规模,预测近年来将突破百亿元。其中TOP5品种市场份额占总额的88%,厄贝沙坦氢氯噻嗪片位居第2,仅次于缬沙坦氨氯地平。2016年,厄贝沙坦氢氯噻嗪片PDB样本医院销售额为2.19亿元,原研企业赛诺菲市占率为64%。华海药业市占率为5%,在国内低于正大制药集团和内蒙古元和药业。

华海药业和海正辉瑞的厄贝沙坦片同时通过一致性评价,二者均完成在美国的上市,转向国内申请一致性评价。其中,海正辉瑞的三个品规于2016年6月在美国上市,华海药业1个品规早在2012年9月就在美国获批上市。厄贝沙坦2016年PDB样本医院销售额为3.58亿元,原研厂家赛诺菲占据了80.84%,华海药业和海正辉瑞市场份额分别居第九和第十,尚存在较大的未覆盖空间。通过一致性评价将加速两家企业抢占国内其他企业市场份额。

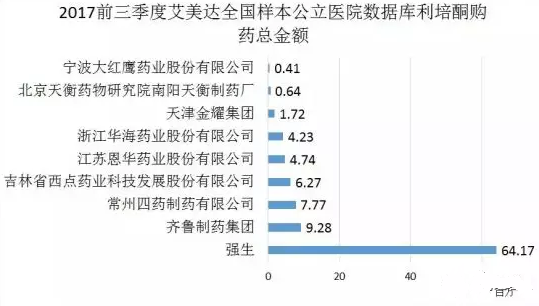

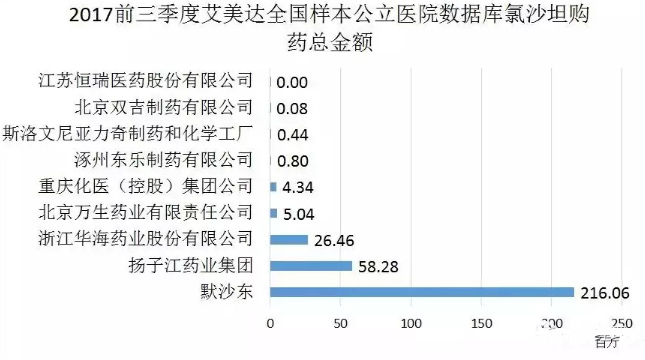

氯沙坦钾片是默沙东研发的心血管系统大品种,2015年国内终端年销售额16亿元,占心血管系统药物市场的0.63%。华海药业市占率位居第3,在国内低于扬子江药业,2017年前三季度全国样本公立医院购药总额为0.26亿元。

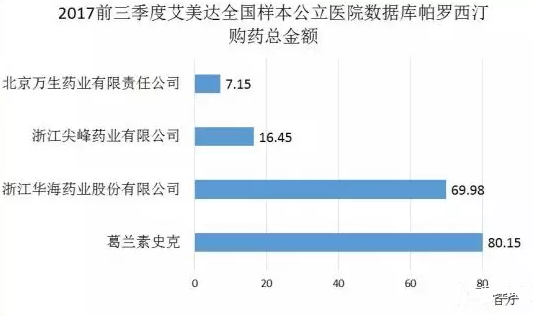

盐酸帕罗西汀用于治疗各种类型的抑郁症,2015年GSK的盐酸帕罗西汀片占精神兴奋药市场的1.09%,终端年销售额超6亿元,但该品种近三年来一直处于下降趋势。华海药业2017年前三季度帕罗西汀销售总额直逼原研厂家GSK,大有取代原研的趋势。

福辛普利钠片和赖诺普利片均属于抗高血压产品中的普利类产品。福辛普利片生产厂家只有原研中美上海施贵宝制药和华海药业,原研所占市场份额为86.46%,通过一致性评价的华海药业将与原研品牌实现同台竞争;赖诺普利由默克和阿斯利康原研,欧美销售额超过20亿美元,是美国抗高血压类药销售排名前5的品种。在美国市场,华海药业的赖诺普利与美国第五大仿制药企业Lupin同台竞争,国内华海药业凭借原料药制剂一体化优势占据最大的市场份额。

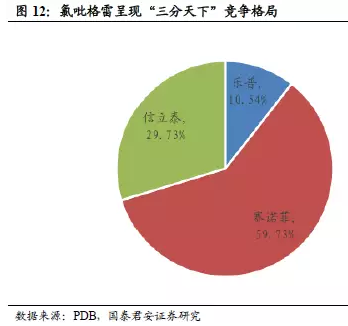

氯吡格雷是由赛诺菲和施贵宝联合开发的新一代抗凝血剂。2011年在我国上市,上市后增长势头显著,2009-2016年期间的年均复合增速达16.37%。

作为一种心脑血管经典抗凝药,目前氯吡格雷呈现出的格局为市场规模大、原研药占据主动地位的竞争格局。2016年,氯吡格雷国内市场规模69亿元,仅有3家生产业,2017年上半年,氯吡格雷样本城市公立医院市场占有率为原研厂家赛诺菲60%、信立泰34.2%、乐普医疗6%,呈现“三分天下”的局面。

由于原研药波立维价格较高,在实际的销售量上,信立泰的泰嘉已经超过原研药。12月29日上午,通过一致性评价的同时,泰嘉还同时入选《中国上市药品目录集》。信立泰在心血管领域的销售团队布局完善,品种之间已经形成协同效应,再加上两大利好消息的刺激,泰嘉将加速进入广东医院市场,同时拓展基层销售市场,加速替代波立维。

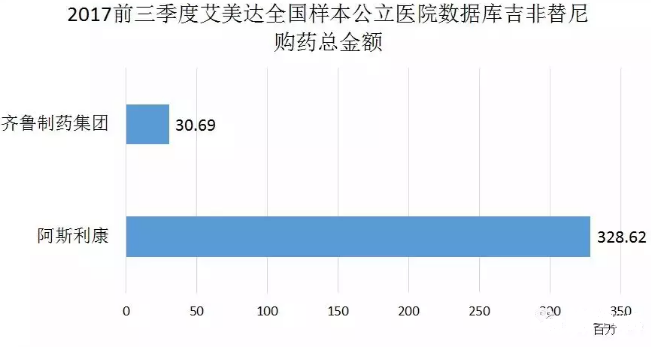

吉非替尼是用于治疗非小细胞肺癌的小分子靶向抗肿瘤药,由阿斯利康研发,2005年进入中国市场。无论在年销售额还是市占率均引领小分子靶向抗肿瘤药市场,2015年销售额超过12亿元。

广阔的市场前景自然吸引很多企业进入仿制,截至2017年1月13日,共有32家企业申请临床或生产吉非替尼。其中,齐鲁制药率先突破“重围”,作为吉非替尼首仿药的伊瑞可于2017年2月获CFDA批准上市。

在国家卫计委首批药品价格谈判中,阿斯利康的吉非替尼片(易瑞沙)降价幅度高达55%,随后齐鲁制药的吉非替尼获批,价格低至1680元/盒,本身即对原研药产生巨大冲击,2017年前三季度,伊瑞可凭借价格上的优势增长迅猛,艾美达全国样本公立医院数据显示,2017年前三季度伊瑞可购药总金额为0.3亿元,阿斯利康为3.3亿元。此次,仿制药通过一致性评价,在质量一致性上有了保证,再加上招标、医保和价格优势,原研品种易瑞沙将继续受到冲击。

相关新闻

相关新闻川沙总部

地址: 上海市浦东新区川大路585号

邮编: 201299

电话: +86 (21) 5859-1500(总机)

传真: +86 (21) 5859-6369

海外:

Email: marketing@medicilon.com

Tel: +1(626)986-9880(U.S. - West Coast)

Tel: 0044 7790 816 954 (Europe)

Tel: +82 70-8269-5849 (Korea)

Tel: +81 80-4421-6898 (Japan)

关于我们

关于我们