据WHO调查,目前全球关节病患者已超过4亿人。我国关节炎患者超过人口总数的10%,人数远超1亿,且发病率随年龄增长而升高。截至2015年,估计中国大陆关节炎患者有1亿人以上,而且人数还在不断增加。

昔布类属于临床上治疗关节炎的一类热点药物,相较传统的非甾体抗炎药而言,其对消化系统的不良反应较小。昔布类药物自诞生上市起就一直倍受关注,罗非昔布(万络)、伐地昔布和罗美昔布因心血管不良反应而在2004年相继撤市,曾引起人们对昔布类药物安全性的争论。目前临床上的主要品种有塞来昔布、帕瑞昔布、依托昔布、伐地昔布、卢米昔布等。

外资品牌强势,国内品牌突破

外资企业占97.5%份额,国内企业仅占2.5%,但2015年恒瑞艾瑞昔布较同期增长56.7%。

从我国样本医院市场来看,2015年,非甾体抗炎药市场已有近30个品种,销售额为12.7亿元,较同期增长9.8%。排名前10位产品分别是氟比洛芬、帕瑞昔布、塞来考昔、洛索洛芬、依托考昔、布洛芬、双氯芬酸、美洛昔康、酮咯酸氨丁三醇、艾拉莫德,其中前5位产品占整体市场77.3%,前10位产品占整体市场90.9%。可见,非甾体抗炎药市场相对集中。

2015年,纳入样本医院市场统计的有4个昔布类产品,其中3个属于外资品牌,仅有艾瑞昔布是国产品牌;而帕瑞昔布和塞来昔布两者几乎瓜分了2015年整个国内样本医院昔布类市场,占据86.2%的市场份额。其中,帕瑞昔布市场占比48.6%,比上年度同期增加2.7%;塞来昔布占比37.6%,比上年度同期下降1.4%。帕瑞昔布、塞来考昔两者均为辉瑞产品,而后起之秀艾瑞昔布和依托考昔在一定程度上稀释了塞来考昔的市场份额,其中,艾瑞昔布较同期增长56.7%,在昔布类市场中较为惹眼。

销售额排名前五位企业分别是:法玛西亚公司的帕瑞昔布,销售额2.1亿元;辉瑞制药的塞来考昔,销售额1.6亿元;默沙东公司的依托考昔,销售额4851万元;江苏恒瑞公司的艾瑞昔布,销售额1095万元;市场占比分别为48.6%、37.6%、11.3%和2.5%。目前,国内涉及昔布类的生产厂家较少,外资企业占97.5%份额,国内企业占2.5%份额。外资企业占据绝对优势。

虽然艾瑞昔布仅占2.5%份额,但作为国内本土首个昔布类自主品牌产品,2015年其市场已有所突破,增速引人瞩目。

帕瑞昔布连年居首,国内申报火热

目前注射剂仅从辉瑞1家进口,申报企业达20多家。

帕瑞昔布由辉瑞于2002年3月在欧盟申报上市,商品名为“特耐”,该产品是伐地昔布的前体药物。2008年5月,辉瑞注射用帕瑞昔布钠在我国上市,剂型为粉针剂,规格有两种,分别为20mg、40mg。

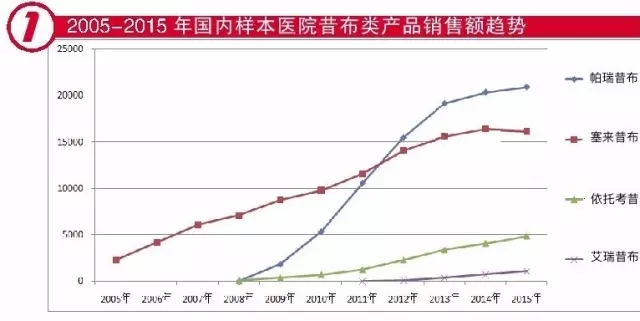

从样本医院市场来看,2015年进入样本医院数据统计的企业只有进口企业1家,为辉瑞属下法玛西亚(Pharmacia)公司。国内帕瑞昔布用药市场规模从2009年的1827万元增长到2015年的2.1亿元,2009-2015年复合增长率为50.1%,该产品自上市以来,保持较高的增长速度,但2015年该产品市场开始放缓。

该产品化合物专利2017年到期,目前注射剂仅有辉瑞1家进口;申报注射用帕瑞昔布钠制剂的企业已达20多家,重点企业有四川科伦、江苏恒瑞、齐鲁制药、江苏奥赛康、正大天晴药业、石药集团欧意药业等。

塞来昔布增势平稳,国产仿制药呼之欲出

近几年全球销售额稳定在30亿美元左右。国内已有两家企业获批生产原料药,申报制剂的企业近40家。

塞来昔布由辉瑞制药开发,商品名为“西乐葆”,1998年在美国获批上市。作为全球首款选择性非甾体抗炎镇痛药,成功解决了传统非甾体抗炎镇痛药胃肠损伤方面的难题,被喻为“里程碑式的突破”。2000年,辉瑞塞来昔布获批在中国上市。

2004年西乐葆全球销售额曾达33亿美元,其后出现罗非昔布全球被召回事件,令销售额下降接近50%。据全球畅销药数据,辉瑞塞来昔布销售额由2004年的33.02亿美元下降至2005年的17.3亿美元,2011年逐步恢复到29.2亿美元。近几年销售额逐步回升,并稳定在30亿美元左右。

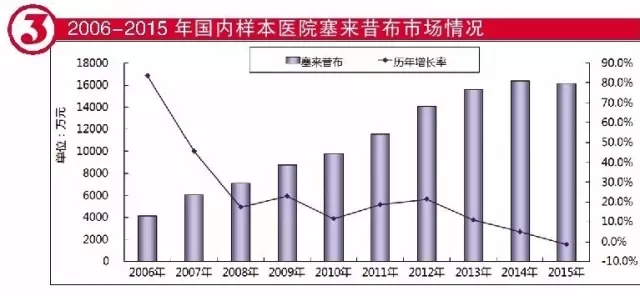

从样本医院市场来看,2015年进入样本医院的企业只有辉瑞1家。国内塞来昔布市场规模从2005年的2268万元增长到2015年的1.6亿元,2005-2015年复合增长率为21.7%。该产品自上市以来保持较高的增长速度,但2011年以后,该产品被帕瑞昔布追上,一直屈居第二,2015年市场已呈下降态势。

国内两家企业已于2013年获批生产塞来昔布原料药,分别是江苏盛迪医药和江苏正大清江制药。申报制剂的企业已近40家,其中片剂4家,分别是江西百神药业、南京亿华药业、山东希尔康泰药业、贵州联盛药业;申报胶囊的企业近40家,主要是浙江海正药业、石药集团欧意药业、江苏恒瑞医药等企业。从申报进度来看,不久将来会在市场上看到国产仿制药品的身影。

依托考昔增速瞩目,仿制药企谁将赢先机

据国内样本医院数据,2009-2015年复合增长率为54.4%,2015年较同期增长20.1%。

依托考昔由美国默沙东制药公司开发,商品名为“安康信”, 是一种选择性COX-2抑制剂,具有抗炎、镇痛和解热作用,适用于治疗骨关节炎急性期等。2008年,默沙东的依托考昔获批在中国上市,剂型为片剂,规格有30mg、60mg、90mg和120mg四种。

从样本医院市场来看,2015年进入样本医院企业只有默沙东1家。国内依托考昔用药市场规模从2009年的358万元增长到2015年的4581万元,2009-2015年复合增长率为54.4%,2015年较同期增长20.1%,市场表现较佳。

目前,国内申报依托考昔制剂的企业已有3家,剂型为片剂,分别是齐鲁制药、南京先声东元制药、北京泰德制药。

艾瑞昔布份额逐年提升,市场潜力可期

2013-2015年分别占昔布类市场0.9%、1.7%和2.5%。

艾瑞昔布是由江苏恒瑞医药自主研发的一类新药,于2011年5月获批,商品名为“恒扬”,剂型为片剂,为全球首创。该药上市后成为辉瑞塞来昔布的主要竞争对手。

从样本医院市场来看,2013年,艾瑞昔布用药金额达341万元,2014年为699万元,2015年为1095万元,2013-2015年艾瑞昔布分别占昔布类市场0.9%、1.7%和2.5%,市场份额逐年提升。

2015年,艾瑞昔布在市场上逐步放量,创新药的收获对恒瑞业绩增长起到了较为明显的驱动作用,未来几年还会继续放量,市场潜力巨大。

目前,人口老龄化使得慢性病的负担将增加40%,以慢性病为主的老年病的合理用药和科学诊断尤为重要。当前骨关节类药物的合理使用已成为重要课题。随着昔布类新药专利期满,也就意味着进口药品将逐渐逝去耀眼光环,国内昔布类仿制药市场孕育着巨大空间。

相关新闻

相关新闻

关于我们

关于我们