Emai:marketing@medicilon.com.cn

业务咨询专线:400-780-8018

Tel: +1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email: marketing@medicilon.com

地址:上海市浦东新区川大路585号

邮编:201299

电话:+86 (21) 5859-1500(总机)

传真:+86 (21) 5859-6369

© 2023 上海美迪西生物医药股份有限公司 保留所有权利 沪ICP备10216606号-3

业务咨询

中国:

Email: marketing@medicilon.com.cn

业务咨询专线:400-780-8018

(仅限服务咨询,其他事宜请拨打川沙总部电话)

川沙总部电话: +86 (21) 5859-1500

海外:

+1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email:marketing@medicilon.com

据IMS Health统计,2014年全球糖尿病市场规模近550亿美元,增长18.4%;2013年达到464亿美元,增长9.3%。伴随专利悬崖的到来,国内在糖尿病药物研发方面不断掀起抢仿热潮。

在糖尿病新药开发领域,最热门药物为肠促胰岛素类产品。该类产品可分为胰高血糖素样肽-1(GLP-1)类似物和二肽基肽酶-4(DPP-4)抑制剂两类。

目前全球市场GLP-1受体激动剂主要有两种产品:艾塞那肽和利拉鲁肽。艾塞那肽分为两种,一是普通艾塞那肽,商品名为“Byetta”,由艾米林生物制药(现已被阿斯利康收购)原研;另一种是长效艾塞那肽,商品名为“Bydureon”。长效艾塞那肽为GLP-1类似物,适用于单用二甲双胍、磺酰脲类以及二甲双胍合用磺酰脲类血糖仍控制不佳的患者。

据全球畅销药数据统计,艾塞那肽“Byetta”起伏较大,2008年销售额达到最高峰值,2014年销售额仅为1.2亿美元,处于下降态势;而长效艾塞那肽销售额由2012年的1.2亿美元增长至2014年的4.4亿美元,处于上升态势。长效“Bydureon”仍处于上市初期,未来有望快速增长。

利拉鲁肽由诺和诺德公司开发研制,商品名为“Victoza”,最先于2009年在欧盟上市,2011年10月在中国上市,2017年专利将到期。利拉鲁肽已在几十个国家批准上市,由于给药频次较少以及良好疗效,在临床使用过程中将会对艾塞那肽市场有所冲击。

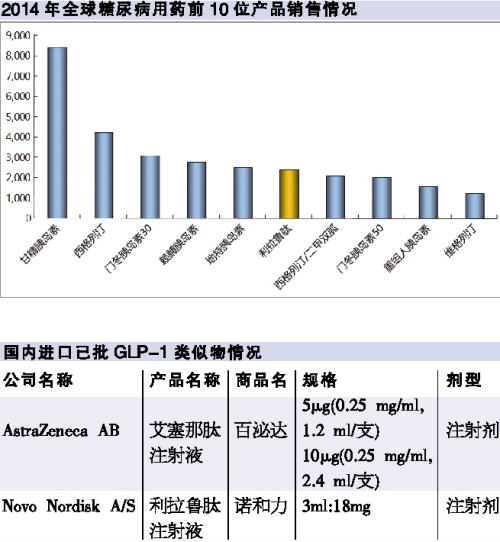

据全球畅销药数据统计,2014年,全球糖尿病前10位产品中,GLP-1类似物利拉鲁肽销售额为23.9亿美元,排名第6位。相较于艾塞那肽,利拉鲁肽优势较为明显。2013、2014年销售额已连续两年超过20亿美元,2014年同比增长15.5%,保持较高的增长态势。

GLP-1受体激动剂是跨国药企重点关注的领域,而长效剂型是其未来的研发方向。礼来的长效GLP-1药物度拉鲁肽(Dulaglutid,每周一次)已于2014年9月获得FDA批准上市。据专家预测,2020年Dulaglutid销售额将达13亿美元。

由于利拉鲁肽在糖尿病药物市场表现突出,制药公司纷纷开发此类药物。

我国现有多家企业正在进行GLP-1类似物的相关研发及申报,但目前尚未有国产GLP-1类似物制剂上市,只有进口的利拉鲁肽注射液和艾塞那肽注射液。

据国内22个城市样本医院数据,2014年,样本医院GLP-1类似物销售额为3911万元,其中利拉鲁肽销售额为1971万元,艾塞那肽销售额为1940万元,市场占有率各占半边。

2014年,国内涉及GLP-1类似物只有进口企业2家:丹麦诺和诺德的利拉鲁肽,商品名“诺和力”;阿斯利康的艾塞那肽,商品名为“百泌达”。两家进口企业销售额实力相当。目前国内GLP-1类似物均处于导入期,2014年艾塞那肽与利拉鲁肽销售规模差距不大,未来随着两家公司在华渠道的拓展,收入及规模将有望继续提升。

据统计,目前正在申报利拉鲁肽注射液的企业有3家,其中进口企业1家,国内企业2家,分别是:诺和诺德的复方德谷胰岛素/利拉鲁肽注射液,以及杭州九源基因工程和深圳翰宇药业申报的利拉鲁肽注射液。

正在申报艾塞那肽相关剂型的企业有近20家,主要剂型有注射用艾塞那肽、艾塞那肽注射液、艾塞那肽长效缓释剂、聚乙二醇化艾塞那肽注射液、注射用艾塞那肽缓释微球、注射用艾塞那肽微球、艾塞那肽微球注射液、艾塞那肽肠溶片等。GLP-1受体激动剂是药企重点关注的领域,而长效剂型是其未来的研发方向。

目前GLP-1类似物市场规模不大,虽然市场增速高但尚未形成主流用药。此类药物的定价普遍太高,在短期内该类药物尚不可能进入医保的情况下,过高的价格将很大程度影响患者的用药选择。随着国内企业药物研发和临床研究的发展,越来越多的GLP-1类似物将会进入临床使用,为2型糖尿病患者提供更有效安全的降糖药物。

相关新闻

相关新闻川沙总部

地址: 上海市浦东新区川大路585号

邮编: 201299

电话: +86 (21) 5859-1500(总机)

传真: +86 (21) 5859-6369

海外:

Email: marketing@medicilon.com

Tel: +1(626)986-9880(U.S. - West Coast)

Tel: 0044 7790 816 954 (Europe)

Tel: +82 70-8269-5849 (Korea)

Tel: +81 80-4421-6898 (Japan)

关于我们

关于我们