Emai:marketing@medicilon.com.cn

业务咨询专线:400-780-8018

Tel: +1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email: marketing@medicilon.com

地址:上海市浦东新区川大路585号

邮编:201299

电话:+86 (21) 5859-1500(总机)

传真:+86 (21) 5859-6369

© 2023 上海美迪西生物医药股份有限公司 保留所有权利 沪ICP备10216606号-3

业务咨询

中国:

Email: marketing@medicilon.com.cn

业务咨询专线:400-780-8018

(仅限服务咨询,其他事宜请拨打川沙总部电话)

川沙总部电话: +86 (21) 5859-1500

海外:

+1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email:marketing@medicilon.com

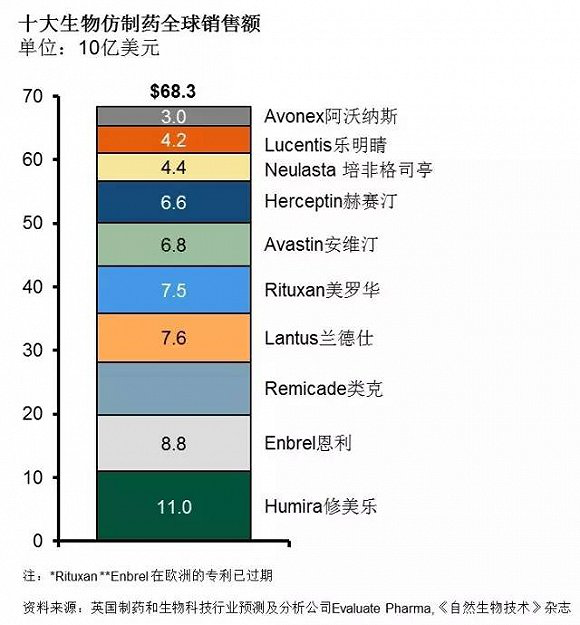

而洞察到相关仿制药市场困境后,当前越来越多的制药企业开始将目光转向生物类似药市场。如除诺华子公司山德士(Zarxio)、强生(Remicade,其2013年全球销售额达84亿美元)、默沙东(SB2(Remicade)、SB3(Herceptin)、SB4(Enbrel)、SB5(Humira)、MK-1293(Lantus))、百时美施贵宝(Yervoy、Opdivo、Erbitux)等实力强劲的外企外,国内的中信国健、贝达、华海、海正、恒瑞、丽珠、人福、华兰等一批具有生物药开发能力的本土企业也在朝生物类似药市场发力。

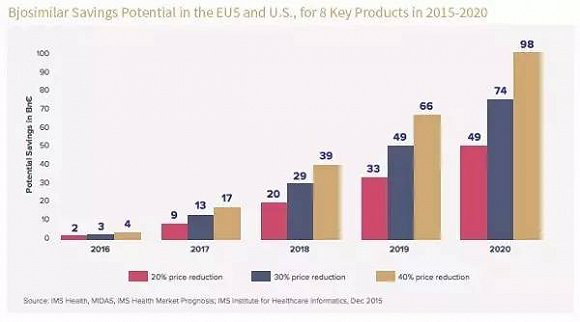

实际上,现实也正向着进入生物类似药市场的制药企业预计那样,根据IMS最新数据显示:截止2020年,仅在欧美地区,生物类似药的市场将达到1100亿美元。随着专利药的到期,未来5年,生物类似药将抢占20%的市场,预计相关品牌生物制剂与生物仿制药在价格上的差异将进一步拉升。

相关新闻

相关新闻川沙总部

地址: 上海市浦东新区川大路585号

邮编: 201299

电话: +86 (21) 5859-1500(总机)

传真: +86 (21) 5859-6369

海外:

Email: marketing@medicilon.com

Tel: +1(626)986-9880(U.S. - West Coast)

Tel: 0044 7790 816 954 (Europe)

Tel: +82 70-8269-5849 (Korea)

Tel: +81 80-4421-6898 (Japan)

关于我们

关于我们