Emai:marketing@medicilon.com.cn

业务咨询专线:400-780-8018

Tel: +1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email: marketing@medicilon.com

地址:上海市浦东新区川大路585号

邮编:201299

电话:+86 (21) 5859-1500(总机)

传真:+86 (21) 5859-6369

© 2023 上海美迪西生物医药股份有限公司 保留所有权利 沪ICP备10216606号-3

业务咨询

中国:

Email: marketing@medicilon.com.cn

业务咨询专线:400-780-8018

(仅限服务咨询,其他事宜请拨打川沙总部电话)

川沙总部电话: +86 (21) 5859-1500

海外:

+1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email:marketing@medicilon.com

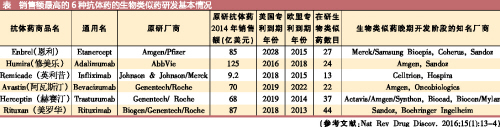

尽管生物类似药目前的市场规模并不算大,只有区区几十亿美元,却“热”得烫手。

国内外许多药企都已经或打算进军生物类似药市场,世界著名仿制药公司如梯瓦(以色列)、山德士(瑞士,诺华旗下)等均加大了对生物类似药的投资力度,更有不少世界原研制药巨头如辉瑞(美国)、默沙东(美国)、安进(美国)、勃林格殷格翰(德国)等也纷纷进军生物类似药。

相关新闻

相关新闻川沙总部

地址: 上海市浦东新区川大路585号

邮编: 201299

电话: +86 (21) 5859-1500(总机)

传真: +86 (21) 5859-6369

海外:

Email: marketing@medicilon.com

Tel: +1(626)986-9880(U.S. - West Coast)

Tel: 0044 7790 816 954 (Europe)

Tel: +82 70-8269-5849 (Korea)

Tel: +81 80-4421-6898 (Japan)

关于我们

关于我们