全球生物药市场概况

IMS Health统计表明,2014年全球生物制药市场规模已达到 2140亿美金,市场占有份额也从2001年的10.5%增长至2014年的21.3%,以高于全球制药市场增长的良好态势蓬勃发展。近几年来,技术方面的突破也会加速生物技术在制药领域的应用和新药的研发。在这样的背景下,全球制药巨头都瞄准了生物制药这一新兴的领域,争相开发生物医药市场。

*IMS Health定义的生物制药需包括4个特征:1)需要具备大分子结构,其中以聚合结构为典型,大分子主要由蛋白质、核酸及碳水化合物组成;2)化合物本身的分子结构确定,而非提取物;3)生物大分子需具有有效的医疗活性成分;4)生物大分子需经政府法规部门批准,并经临床研究。

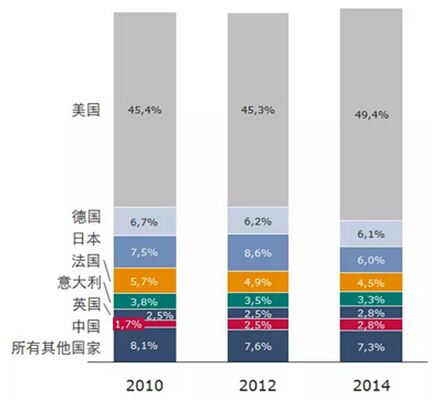

美国、德国和日本位列生物制药市场占有前三的排名,其中具备绝对优势的美国,市场份额从2010年的45.4%增至2014年的49.4%。此外,中国的生物制药发展势头喜人,市场份额从2010年的1.7%增长至2014年的2.8%。

图一:全球主要国家生物药市场份额一览

来源: IMS Health生物制药市场数据,2010年,2012年,2014年

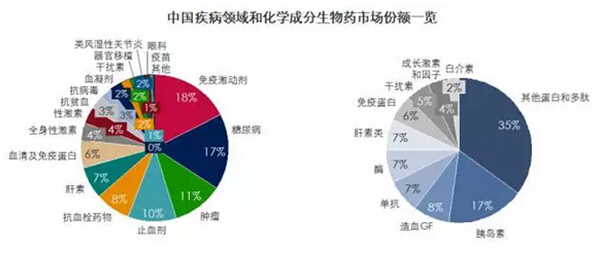

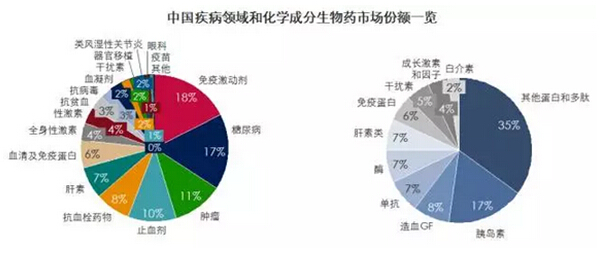

从疾病领域的市场占有率看,排名前五的生物制剂治疗领域依次为:类风湿性关节炎(18%)、糖尿病(17%)、肿瘤(13%),以及疫苗和免疫激动剂(占比分别为7%和6%)。

如按照化学成分看,单抗无疑是市场占有最大比例的类别,其余依次是其他蛋白和多肽(主要指胸腺五肽、巴曲酶和生长抑素)、胰岛素、疫苗以及造血促进成长因子。

图二:全球疾病领域和化学成分生物药市场份额一览

来源: IMS Health生物制药市场数据,2014年

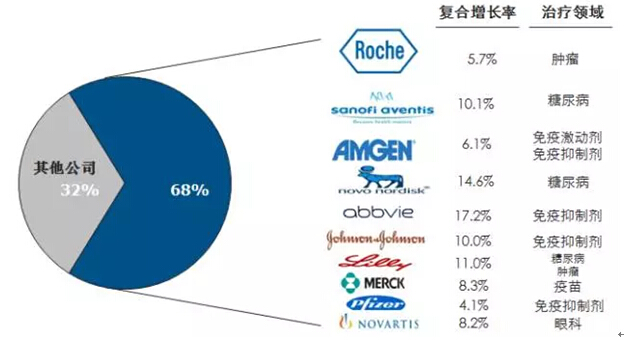

全球生物制药市场的集中度是非常高的,排名前十的公司整体生物制剂销售占比高达68%,从图三中可以看出,2010年至2014年间,艾伯维和诺和诺德分别以17.2%和14.6%复合年增长率高速成长。

图三:全球生物制药销售额排名前十公司

来源: IMS Health生物制药市场数据,2010-2014年

全球五大生物制剂公司都有不同的研发方向,但主要还是集中在肿瘤(罗氏)、糖尿病(赛诺菲、诺和诺德)、炎症(安进、艾伯维)、贫血症(安进)等一些关键治疗领域。图四中销售额排名前十的生物药中,前五位里有三种是都是治疗类风湿性关节炎的药物,这十个产品里,除了Capaxone和Neulasta,其余八个都已经在中国上市。

图四:全球生物制药销售额排名前十的产品

来源: IMS Health生物制药市场数据,2010-2014年

中国生物制剂市场概况

我国生物制药产业虽然起步较晚,但目前中国制药行业正处于转型提升的关键时期。新版GMP对制药企业的要求,也在一定程度上影响了整个行业的格局,目前国内一些知名药企也开始进军生物医药领域。2014年中国生物制剂市场达到50亿美金,与中国总体制药市场增长持平,这一点与全球生物制剂市场状况不同。但IMS Health预计,到2020年,我国生物医药市场将成为仅次于美国的全球第二大生物医药市场。

在中国排名前五的生物制剂治疗领域依次为,市场占比18%的免疫激动剂,占比17%的糖尿病,占比11%的肿瘤,以及凝血剂和抗血栓剂,占比分别为10%和8%。

从生物制剂的化学成分看市场占有率,其他蛋白和多肽是最大的类别,其余依次是胰岛素、造血GF、单抗以及酶。

图五:中国疾病领域和化学成分生物药市场份额一览

来源: IMS Health生物制药市场数据,2014年

中国生物制剂市场和全球生物制剂市场相比,最大的差异体现在单抗产品。以类风湿性关节炎为例,占有20%全球市场份额的单抗产品,在中国的市场份额却仅有4%,究其原因,一方面在于患者负担能力不足,而另一方面在于单抗大都是大分子产品,这一点国内仿制产品还未跟上,使得单抗产品在国内的总体使用比例比较低。

图六:全球和中国生物制药疾病领域市场占有率对比

来源: IMS Health生物制药市场数据,2014年

同样的,中国的生物制药市场集中度也较高,中国的340家生物制药公司中排名10大公司占据近40%的市场份额。外资企业依然是市场主导,占据前五的位置,国内企业占据四席,分别是山东齐鲁制药、上海复星医药、广东天普生化和康辰医药。尽管如此,总体国内企业生产成本和定价相对较低,这一优势使国内企业的市场份额逐年提升,从2010年的57%到2014年的60%。

图七:中国生物制药销售额排名前十的企业

来源: IMS Health生物制药市场数据,2014年

国内10大生物制药公司,除山东齐鲁制药、珠海丽珠试剂和合肥兆峰科大药业之外,其余公司主要销售均来自于生物药产品。就产品而言,近些年国内新上市的丽康乐、优思灵、Han Wei 、雷珠单抗以及诺和平等产品均有良好的市场表现。

图八:中国生物制药销售额排名前十的本土企业

来源: IMS Health生物制药市场数据,2014年

生物类似物的市场机会

近期阿达木单抗(修美乐),依那西普(恩利),英夫利西单抗(类克)等一批拥有全球近10亿美金销售额的原研生物制剂将陆续专利到期,这对生物类似物而言是一个巨大的市场机会,但同时,新一轮的生物类似物的仿制替代将引发产品在市场定价和准入策略上的市场挑战。

随着国内外相关法规的日渐完善,以及行业的不断发展,生物制剂市场将会进行重塑。在这机遇与挑战并存的时期,有四大因素将会对生物制剂市场的发展进步产生影响:

其一是临床价值;随着中国市场的发展进程,一些重要的治疗领域生物类似物的价值将被进一步发掘,其中包括:肿瘤、糖尿病、类风湿性关节炎以及血液类。

其二是医生影响;除疗效之外,医生的态度对生物类似物的市场准入和产品潜力也有重要的影响。根据医生态度的不同,可以把医生分为:保守型医师、开放型医师及进取型医师。保守型医师,不太愿意采纳一些新的处方,而比较恪守已发表的临床指南;开放型医师,会比较关注一些新的治疗方法和信息;而进取型医师则会主动寻求一些新的信息和治疗方法。所以,未来开放型医师和进取型医师将对生物制剂的发展起到重要的推动作用。

其三是市场竞争;从全球规律来看,生物类似物替代原研药将视疾病的特征而定,比如,在急性病和绝症末期治疗中生物类似药的市场渗透比较慢,原研药份额比较坚挺;而在慢性病和非绝症治疗中的生物类似药会很快蚕食原研药的市场。

最后是医保支付;中国生物类似物市场的发展将受宏观政策以及利益相关方的影响,医保预算以及筹资方式将对其产生比较大的影响,另外支付方如何看待生物类似药的使用及其市场地位也将对生物类似物的市场前景产生影响。处方者、药剂师、厂商以及病人都将受到医保预算及支付方的影响,从而决定生物类似物在中国的使用前景。

相关新闻

相关新闻

关于我们

关于我们