三年前,中国CRO行业因缺少专业化团队、规模小,业务单一、国际经验欠缺、质量体系不完善、新药审批时间太长等原因,产业前景大过产业短板,被外界认为中国的CRO产业是湿的。2016年2月底,国金证券研究所医药产业研究中心的分析师发布了一篇《CRO产业融合兴起,朝阳行业迎来新机遇》的调研报告,认为国内CRO企业正值黄金投资时期。生物探索对调研报告的部分专业内容做了摘选和编辑,不构成具体投资建议。

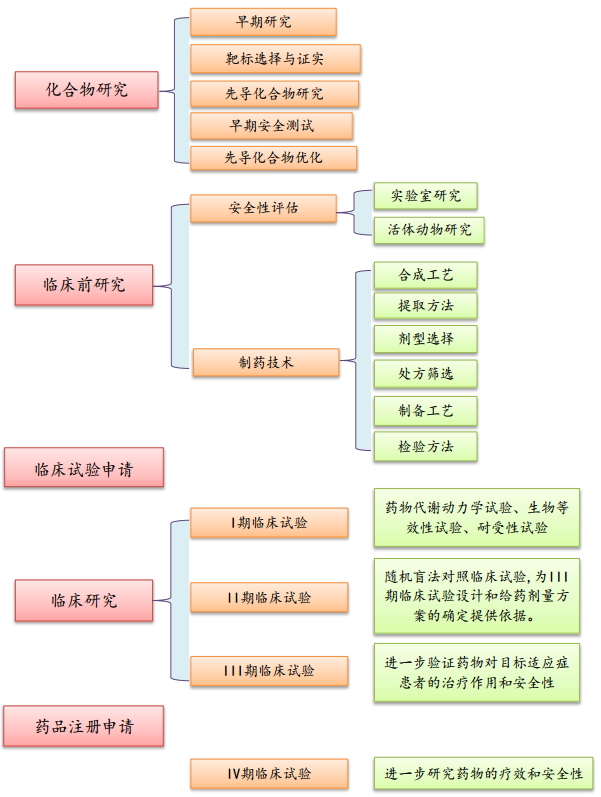

随着人类的分工愈加细致,医药行业也逐渐从“企业内部一体化流程”发展到分工细致的“医药外包产业链”;后者可将“成药”过程分为药物探索、中试放大和上市后监测三大部分。其中在药物探索过程中,当化合物被筛选成为候选药物后,需要经历临床前试验(临床前期、Ⅰ期临床到Ⅱ临床Ⅲ)和临床试验(Ⅱ临床到Ⅲ临床、Ⅲ临床)。

CRO在医药产业链上的阶段

CRO分为临床前CRO和临床试验CRO

CRO是医药外包产业链的重要一环,CRO企业分为临床前CRO和临床试验CRO两大主要类别。

临床前CRO:主要从事化合物研究服务和临床前研究服务,其中化合物研究服务包括调研、先导化合物和活性药物中间体的合成及工艺开发、临床前研究服务服务包括药代动力学、药理毒理学、动物模型等;国内以药明康德、华威医药、尚华医药为代表。

临床试验CRO:主要以临床研究服务为主,包括I至IV 期临床试验技术服务、临床试验数据管理和统计分析、注册申报以及上市后药物安全监测等,也是全球CRO市场的重要组成。由于临床试验CRO对于流程管理更加严格,操作不当将使得制药企业前期投入全部付诸东流,因此新兴市场国家发展较慢;国内以泰格医药为代表。

全球CRO市场半壁江山被7大CRO企业占领

根据ACRO统计,全球CRO行业规模在2012年达到327亿美元,CRO渗透率由2005年的30%提高到2012年的49%。

来源: ACRO, Business Insights, Clinical Trial Outsourcing Report、国金证券研究所

2015年,全球前7大CRO公司(Quintiles、Covance、PPD、ICON、Omnicare、MDS Pharma)的市场份额几近50%。

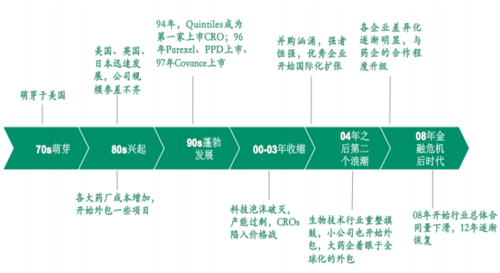

全球CRO行业发展历程

多因素推升研发外包使用率继续提升

新药研发历程

根据Thomson Reuters统计,2010~2013年间,跨国公司拥有的临床末期阶段以及上市的创新产品中,63%来源于外部 。新药研发难度的增加和国际制药企业在专利悬崖前的盈利下滑,使国际制药企业开始更多的将CRO企业纳入其医药研发环节中,以控制成本、缩短周期、减少研发风险。

首先,使用CRO可以帮助企业缩短临床试验和申报的时间,合理配置资源,缩短研发周期;

其次,当前全球新药研发趋势日益严峻,新药筛选的难度增加,研发成本不断攀升,全球制药企业研发新药的平均成本从1975年的约1.4亿美元,上涨到2012年的15亿美元;

第三,新药从研发到上市,历时10~15年,历经化合物研究、临床前研究、临床研究、审批排队、新药上市等过程,整个研发过程复杂、耗费大量人力物力财力。

临床前CRO行业概览

目前临床前CRO主要从事化合物研究服务和临床前研究服务;化合物研究服务包括调研、先导化合物和活性药物中间体的合成及工艺开发;临床前研究服务服务包括药代动力学、药理毒理学、动物模型等。

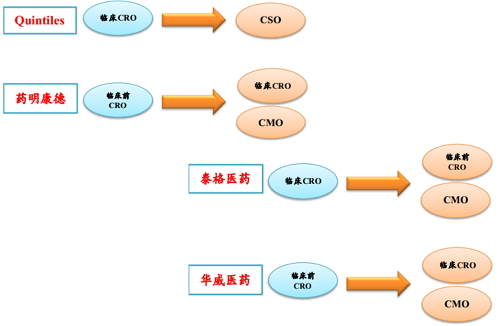

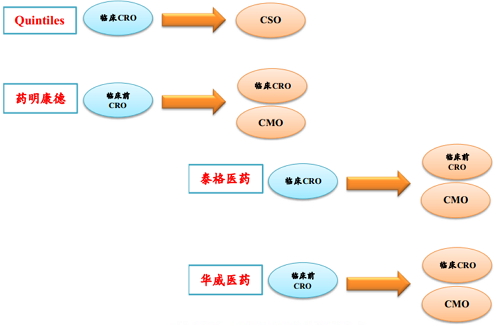

成立于2000年的药明康德从一个临床前CRO公司逐渐发展为集临床前CRO、临床CRO、CMO、基因检测服务为一体的CRO领域中的龙头公司,并利用自身专业能力的判断进行新药投资,并尝试与跨国创新药公司签立在当地对新药的研发生产、商业开发的排他性协议,以分享新药上市后的收益。在2015年12月退市时,公司业务大致分为CRO(化学药、生物药、医疗器械)、CMO和基因检测三块业务。与众多CRO公司在发展过程中不断的并购重组一样,药明康德之所以能从细分领域中走出产业链丰富的布局,并购整合在其发展中扮演了十分重要的角色。

成立于2000年华威医药主要从事药物发现、研究、技术服务(临床前CRO服务),近年来向临床CRO和CMO业务拓展。目前拥有两个全资子公司威诺德医药和礼华生物:威诺德医药主要从事定制合成、CMO、API(原料药)及相关中间体的生产销售;礼华生物主要从事药物/器械的临床CRO、进口注册服务。

临床试验CRO行业概览

临床试验CRO的主要业务内容可分为:临床试验技术服务、临床试验数据管理服务、临床试验统计分析服务和注册申请相关服务。其中临床试验技术服务是最主要的业务内容,临床试验统计分析服务技术含量最高,盈利能力较强。

全球最大的临床试验CRO公司是1982年成立的Quintiles,当前主要以临床CRO业务和CSO业务为主,它在1994年上市,2003年退市,2013年重新上市。

中国最大的临床CRO企业是总部位于杭州的泰格医药,当前业务以跨国公司的创新药为主,触角网罗制药企业里的优质资源。公司成立之初主要为医药企业提供临床CRO服务,之后不断完善CRO行业布局,通过内生发展和合作共建增加了SMO、中心实验室、医学影像服务、CMO等服务,通过并购整合增加了数据统计分析、临床前CRO服务、CMC、医疗器械CRO等服务。

中国CRO行业是未来五年的朝阳行业

据Wind数据,中国当前有7000多家制药企业,2015年医药制造业规模达到2.6万亿。据IMS统计,2014年全球医药市场规模约14100亿美元,预计今后5年全球医药销售增长率将保持在4%~7%之间。尽管我国是制药大国,但与跨国公司相比,国内制药企业在当前阶段研发投入低,研发能力弱。

据Business Insights 发布的研究报告,将各类药物的临床试验数据平均来看,2010 年在美国完成1 例Ⅰ期临床试验所需的成本约为6000美元,Ⅱ期临床试验为7000美元,Ⅲ期临床试验为8000美元。在中国进行临床试验完成一例合格病例所需的成本通常不超过20000 元,大大低于国外的试验成本。国内低廉的研究成本吸引海外订单转移。

CRO产业融合历程

在分析师看来:虽然国内CRO产业发展十年有余,而与欧美市场相比,国内CRO行业仍处在快速上升发展阶段。未来五年,行业仍将保持快速发展,更多的CRO企业将进入二级市场;行业小而散乱,不规范,以政策之力规范行业发展的过程中,孕育着并购整合的机遇,在资本的助力下,龙头CRO公司将承担这一角色,行业即将进入密集并购整合期;以国外龙头企业的发展路径来看,CRO细分领域的布局、CRO上下游的布局、医药外包行业的全面布局,行业融合发展的黄金时期;医药产业链延伸是行业发展趋势,龙头CRO行业正走在该发展路径的中间阶段;CRO行业突破性的进展在于不但掌握研发端,还能掌握销售端,届时行业将突破人均单产的限制,分享新药上市后的巨大收益。

中国CRO行业是未来五年的朝阳行业

据Wind数据,中国当前有7000多家制药企业,2015年医药制造业规模达到2.6万亿。据IMS统计,2014年全球医药市场规模约14100亿美元,预计今后5年全球医药销售增长率将保持在4%~7%之间。尽管我国是制药大国,但与跨国公司相比,国内制药企业在当前阶段研发投入低,研发能力弱。

据Business Insights 发布的研究报告,将各类药物的临床试验数据平均来看,2010 年在美国完成1 例Ⅰ期临床试验所需的成本约为6000 美元,Ⅱ期临床试验为7000美元,Ⅲ期临床试验为8000 美元。在中国进行临床试验完成一例合格病例所需的成本通常不超过20000 元,大大低于国外的试验成本。国内低廉的研究成本吸引海外订单转移。

因此国金证券的分析师认为,中国CRO行业是未来五年的朝阳行业。

相关新闻

相关新闻

关于我们

关于我们