儿童用药市场构成及特点

儿童市场最大的需求是常见病用药,这是由儿童的发病谱决定。2006年卫生部的数据揭示,儿童呼吸系统疾病患病率高居榜首,其中以感冒发烧、咳嗽、支气管炎、哮喘、肺炎等疾病最为常见。位列第二的常见疾病类型是儿童消化系统疾病,最常见的疾病种类主要包括消化不良、儿童腹泻、肠胃炎等,这两类是儿童常见病用药的主要构成部分(见图表1)。

图表1:儿童疾病种类、患病率及疾病分布 来源:卫生部

依据WHO的定义,儿童年龄定义泛指18岁以下任何人,中国的定义为14岁以内。儿童病人数少于成人数,划分年龄段后更少。根据2010年第六次人口普查数据,0-14岁儿童人口为222394325(约2.2亿)人,占比16.6%。其中,0~6 月为新生儿,0.5~1岁为婴幼儿,3~6岁为学龄前,6~12岁为学龄期,大于12岁的则视作青春期儿童。而成人(大于14岁)占比为83.4%,总数约为11.3亿人。

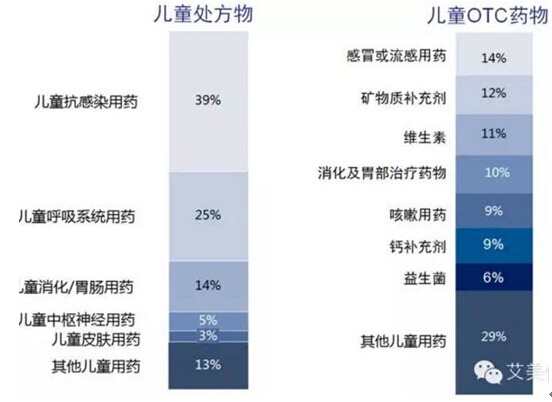

据统计,儿童处方物以抗感染与呼吸系统用药占主导地位,分别占所有儿童处方药品的39%和25%,这与上述的儿童患病趋势保持一致。同样的,OTC儿童用药也集中在呼吸系统相关的感冒、流感用药、咳嗽用药,以及消化及胃部治疗药物。(见图表2)

图表2:儿童处方药及OTC儿童用药药品类别分布情况

来源:IMS Health分析

儿童疾病治疗高度集中于儿童专科医院与三甲医院儿科。其中,70~80%的治疗发生在儿童医院和三甲医院儿科,而县域医院、乡村卫生院和社区卫生服务中心等治疗占比只有二到三成。

目前看来,儿童健康管理仍以药物为主。尽管看来儿童用药市场潜力较大,但在各类处方药中,儿童专用药相比成人用药非常稀缺:成人用药约有8000品种处方药,而儿童专用药仅有45种,2014年医院内儿童专用药销量约占全部医院儿童用药的10%左右,其他90%则为非标准儿童用药,但其数量也只有约300种。

儿童用药主要药物类别分析

城市化进程、医疗条件和基础设施的改善、医保对重大疾病的治疗的覆盖、慢病发病率的快速增长以及慢病控制的加强、医保目录的更新,尽管以上种种都是促进增长的利好因素,然而,医院医保控费加强、药品招标采购政策、保守的处方态度、药占比以及新药批准延迟等因素也在限制市场的增速。

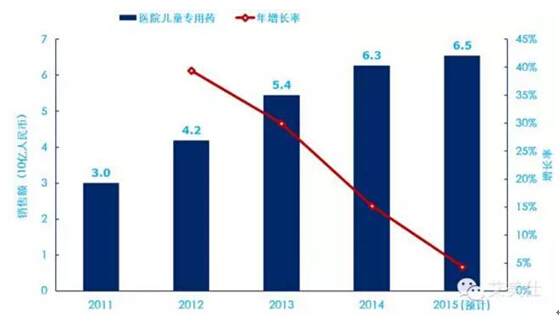

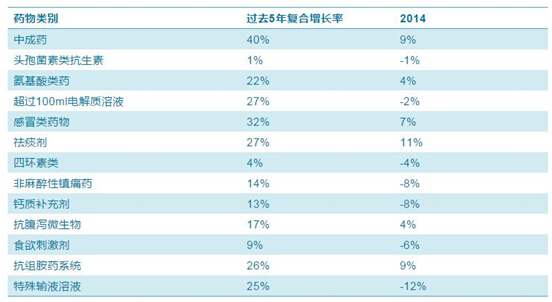

总体上,受宏观环境变化的影响,中国医药市场未来5年增长将持续放缓。相应的,医院内儿童专用药2014年销售额达63亿,但年增长率也在持续回落。(见图表3)同时,受国家合理用药的政策影响,院内儿童专用药主要类别的年增长率均有所回落。(见图表4)

在医院市场中,本土制药企业在儿童用药市场占有率与成人处方药相比更高,达到88%,而跨国药企占比仅为12%。(本土药企成人处方药市场占有率为77%,跨国药企约占23%;)

图表3:医院儿童专用药的销售额以及年增长率(2011 -2015)

来源:IMS Health分析

图表4:主要类别的医院儿童专用药过去5年的复合增长率以及2014年的增长率

来源:IMS Health分析

儿童健康以处方药为主体,OTC与大健康类次之。IMSHealth的研究表明,未来5年儿童用药市场增速与整体医药市场相当,而随着儿童健康市场更趋高端化的发展,OTC类与大健康类儿童用药预计将保持10%以上的增速。(见图表5)

图表5:2014儿童药品和保健品市场规模以及预计未来5年增长

来源:IMS Health分析

儿童用药在整个药品市场的占比较低。IMSHealth数据显示,2014年儿童处方药仅占整体处方药市场的6.81%,而儿童专用药占比仅为0.75%。主要儿童用药类别,除了抗感染类,其余如儿童呼吸系统用药、消化/胃肠用药等均将保持快速增长。

最大的三类儿童处方药:抗感染用药、呼吸系统用药以及消化和胃肠用药,总体上以国产药物为主。

第一类,儿童抗感染用药。拉氧头孢针,有众多国内品种,约占13%~15%的市场份额。头孢唑肟钠,有众多国内品种,约占7%~10%的市场份额。环酯红霉素干混悬剂,由海南奥美生产,约占7%的市场份额。

第二类,儿童呼吸系统用药。顺尔宁,主要由默沙东生产,约占25%的市场份额。普米克令舒,由阿斯利康生产,约占20%的市场份额。孟鲁斯特纳,有众多国产品种,约占10%的市场份额。

第三类,儿童消化和胃肠用药。复合辅酶(针剂),由双鹭药业生产,约占40%的市场份额。布拉氏酵母菌散,由法国BIOCODEX生产,约占10%的市场份额。络酸羧酸二联活菌散,有众多国内品种,约占8%的市场份额。

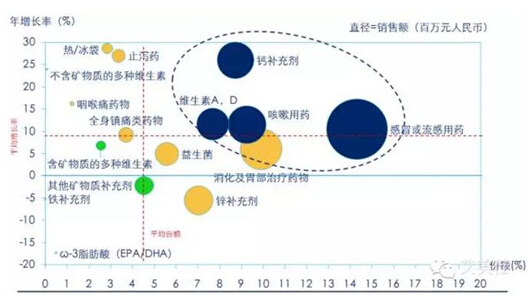

OTC儿童药物中咳嗽用药、钙补充剂、维生素A,D和感冒或流感用药拥有高于市场平均的份额和增长率。(见图表6)

图表6:OTC儿童药物年增长率及市场份额

来源:IMS Health分析

新药研发现状及趋势

过去的数十年中,中国儿科药市场一直承受着来自研发、市场两个方面的制约因素、发展速度相对缓慢。

研究开发难度大。其一,儿童病人群可分为不同的年龄层次,需要针对不同的年龄层次进行临床试验。其二,儿童药品针对的疗效和安全性要求更高,增加了临床试验的风险和难度。其三,儿童药品临床试验的病人招募难度较大,从而增加了研发成本。最后,儿科新药从研发到上市所需的时间较普通新药要长。

新产品从研发到上市所需的平均时间不尽相同,普通新药需要10~12年时间,而儿科新药则需要14~16年。(注:根据药品种类不同,研发的时间会有大范围波动,以上列举的时间为访问中医生判断的大致时间)

市场发展困难多。其一,儿科药物的市场需求波动较大,其主要原因在于儿童多发的呼吸系统、消化系统疾病有较大的季节性变化趋势。其二,儿科药物的

市场推广难度大、费用高。儿科药剂型多变、不良反应处理难度高,学术推广等市场活动所需人力、财力成倍增加。其三,儿科药专属管理机制缺乏。

我国尚无专门的儿童药管理法规,企业无法获得与欧美市场相似的儿科排他期、及税收优惠。其四,儿科药专有销售渠道和政策缺失。成人药儿科使用的现象普遍,使得专注于儿科的企业将会面对成人药的直接竞争和严重侵袭。

不过令人欣慰的是,儿科药巨大的未满足需求正愈发受到监管层关注,随着儿科药相关政策的陆续出台,未来相关利好将逐渐显现。

政策一,支持研发创新。相关政策如“……建立鼓励研发创新机制。逐步建立鼓励研发的儿童药品目录,并将其纳入国家”重大新药创制“科技重大专项、蛋白类生物药和疫苗重大创新发展工程……”,使得企业儿科药物研发可申请重大专项资金,从而节约企业研发成本及风险。

政策二,加快审批速度。相关政策如“……申请人提出的儿童用药注册申请和申请人在欧盟、美国药品审批机构同步申请注册的药品,实行单独排队,加快审评审批。……”,试图解决药监局审批速度慢、上市难的问题,从而令儿童用药提早上市获得回报。

政策三,加强价格扶植。相关政策如“……对儿童用药价格给予政策扶持,儿童专用剂型可单列代表品,不受成人药品定价水平影响;对儿童适宜剂型,研究规定较为宽松的剂型比价系数……”,对于定价具有更为宽泛的管理,使儿科产品获得更高单品利润。

政策四,优先纳入医保。相关政策如“……发挥医疗保险对儿童用药的保障功能,按规定及时将儿童适宜剂型、规格纳入基本医疗保险支付范围……”,及时将儿科产品纳入医保范围,节约儿童用药进入医保成本及时间。

未来一段时期内,儿科药市场利好与限制因素共存的现实情况,将是国内制药企业儿科战略制定过程中的重要挑战。

市场、政策的相关变化将会给制药企业带来怎样的发展机会?制药企业应该选择聚焦哪些儿科相关的疾病领域或市场细分?这些机会之中,哪些细分的机会更容易把握?制药企业如何规划儿科产品组合才能够获得最大的商业回报?

企业应当重新评估市场内外部环境变化,比如对病人流、接受治疗的病人数、治疗路径、用药方案选择依据、治疗观念和未满足需求、在研药物评述和招标及医保政策的影响等方面进行考察,明晰新的市场机会,建立具有竞争力的产品组合,从而在新一轮的市场竞争中取得领先。

相关新闻

相关新闻