新药研发是一个高风险的行业,投入巨资的药物研发一旦失败后果不堪设想。但是另一方面,从制药巨头每年将其收入的10%以上用于研发来看,新药成功的回报又是各大公司最期待的。于是每年全球新获批的药物成为了各大机构预测的试验场,那些有可能成为市场未来重磅的新药不但成为各资本追逐的标的,也成为了所属公司股价上涨的动力。纵观近十年来获批新药关于重磅气质的预测,有些较为准确,有些却不那么靠谱。总的来说,市场有其自身的规律,不会因为预测或炒作而畅销,适应临床需求才是通往成功的阶梯。

通过分析,笔者发现有些新品超水平发挥,以让一众分析师傻眼的速度迅速成为重磅药, 从而引领行业研发方向傲视群雄;而有些产品在刚上市时被市场寄予了莫大希望,但是现实是在专利到期还有数年的情况下,不仅没有达到年销售10亿美元的重磅基线,而且上市短短数年后其销售已开始下滑,相关原因很多,有价格下滑的因素也有因竞品上市导致市场分流等。

十年数据显示,多数市场预测都没有实现。虽然2020年后Tykerb的美欧专利才陆续到期,但是其在2012年登顶2.39亿欧元后销量开始下滑,因此30亿美元的预测看来是个不能完成的任务;Cervarix与前者情况相似,2011年登顶5亿欧元后开始下滑。

当然也有预测稍有偏差但销售成功的品种,如吉利德的Letairis和默沙东的Isentress。2015年Letairis的销售高达7亿美元,而它的美欧专利到期日分别是2018年和2020年,从近年来销售趋势看,峰值达10亿美元是一个可以完成的任务。Isentress的成绩单则更为亮眼,与以往抗艾滋病药物不同,Isentress自上市以来,机构十分看好,虽然本品没有在2008年达到预测的10亿美元,但3年后的2010年其销售达到10.9亿美元,跨入了重磅药行列,其后数年其销售额一直在15亿美元以上,虽然2013年其同类竞品葛兰素的Tivicay获批对其有些影响,但其美国专利要在2023年后才会到期,因此还有市场拓展的时间。

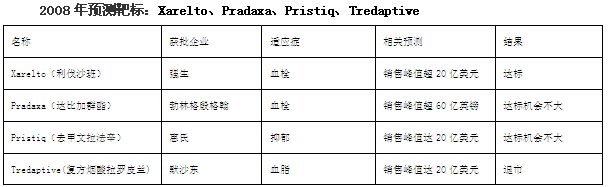

2008年两个重要的抗凝药利伐沙班和达比加群酯分别在加拿大和欧盟获得首批,获批消息一出,市场随即给出重磅的预期,由于达比加群酯是继华法林之后50年来首个口服抗凝血新药,市场赋予的期待更大,但后来的事实证明作为全球首个口服FXa直接抑制剂的利伐沙班表现更为突出。虽然达比加群酯比利伐沙班提早进入重磅药俱乐部,但后者的发展势头可以用惊人来形容,2015年其全球销售额早已越过40亿美元大关,将曾经的抗凝王牌波立维甩在了身后,并且由于其专利将在2020年以后才会陆续到期,其市场前景十分美好。

去甲文拉法辛Pristiq虽然顶着前全球最畅销的抗抑郁药怡诺思(文拉法辛常释及缓释制剂)的名头,销售确不及怡诺思风光。调脂药Tredaptive上市之初,因其新颖的配方设计备受关注,但其副作用的风险使默沙东在2013年下定其全球退市的决定令人唏嘘。

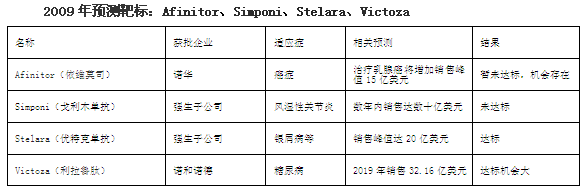

2009年Afinitor获批治疗肾癌,而2012年其治疗乳腺癌的消息一出,市场分析师预测这一新适应症将使Afinitor的销售峰值增加15亿美元。然而现实是从2012年获批当年销量的7.97亿美元到2015年16.07亿美元,目标暂时还未实现,但从趋势来看这一目标不难。2009年Victoza率先在欧洲上市,其后表现超出分析师的预期,市场进展神速,2015年其销售高达180亿丹麦克朗(27亿美元),32亿美元的目标指日可待。

Simponi是强生重磅药英夫利昔单抗的继任者,2013年其治疗溃疡性结肠炎获批后,有分析师预计2016年Simponi的销售额将达到12亿美元,年报显示这个目标轻松达到;而在2009年本品获批之初,有人预计它在数年内销售额可达数十亿美元的愿景则有点离题,因为7年后的2015年其销售也不过13亿多美元,刚刚跨过重磅线。Stelara是首个用于银屑病关节炎的抗IL-12/IL-23的药物,上市之初虽有专家谨慎看好后市,但市场的反馈好于预期,随着克罗恩病等适应症的陆续批准,本品2015年销售轻松达到24.74亿美元,成为公司最大的收入来源之一。

作为多发性硬化症的首个口服药物,Gilenya在2010年获批两年后其销售即轻松过十亿美元,引发市场关注;2015销售近30亿美元及两位数的增长趋势,使得诺华预计从Gilenya上获得的市场年销售额将达110亿美元应不是空穴来风;Actemra虽然早在2005年已获日本首批,但欧美的批准带来的市场增长显而易见,虽说曾有预测2015年销售将达22.89亿美元没有实现,但实际销售14.32亿瑞士法郎,使其实现第二个目标的23.5亿美元看起来还是靠谱的。

2010年Brilique在欧盟获批上市,由于III期头对头PLATO试验效果优于同类药氯吡格雷,汤森路透预计其2014年销售会达到10亿美元,但遗憾的是其销售一直低于预期,2015年销售也仅为6.19亿美元,并且其中日欧专利均将在2018年到期,市场拓展时间已不多。

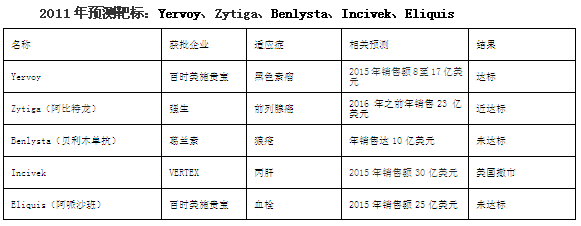

作为50多年来FDA批准的首个治疗狼疮新药Benlysta,市场赋予了巨大的期望,有分析师预测年销售额会达到10亿美元,而汤森路透更是预测其2015年将高达35亿美元。然而现实让分析师大跌眼镜,年报显示Benlysta在2015年仅销售2.3亿美元,远低于市场预期。Eliquis在2011年获欧盟批准上市,作为Xa因子抑制剂类抗凝剂中最被市场看好的新药,一经批准引来众多预测,2015年其全球销售达18.6亿美元,虽然没有达到某些市场分析师25亿美元的预期值,但是超过了汤森路透对于2011年获批新药的预测结果。

丙肝药Incivek的遭遇有些悲催,曾经被标榜为“有史以来上市最快的药物”,在上市后第二年销售迅速攀升至10亿美元,随后销售开始下滑,2014年下半年,Vertex宣布因销量持续下滑以及丙肝药物市场的激烈竞争,公司不再继续在美国市场销售该药物。

Zytiga和Yervoy在2015年销售分别为22.31亿美元和11.26亿美元虽然达到预期值,但是挑战时刻存在,Zytiga的挑战来自Xtandi;Yervoy的挑战来自Keytruda。虽然Yervoy在2014年冲顶13亿美元后业绩有所下滑,但随着Opdivo+Yervoy组合疗法在欧美陆续获批,Yervoy的销售再次爬坡成为可能。

Xeljanz是首个被FDA批准的选择性口服JAK抑制剂,上市之初被市场看好,但作为二线治疗药且被众多治疗同类疾病的重磅单抗俯视,2015年录得5.23亿美元的收入已是不错的成绩。值得一提的是,Xeljanz被纳入《美国风湿病学会2015年类风湿关节炎治疗指南》,假以时日成为重磅的几率很高。

虽有珠玉在前,但单独用药优势以及适应症的扩展,使Xtandi大有颠覆Zytiga霸主地位之像,Xtandi 2015财年1372亿日元的销售额以及年增长151.3%的数据使其实现相关预测有了一定的可信度。Stribild是吉利德四合一抗艾滋病药物,基于吉利德在该领域的功力以及Stribild在2015年销售18.25亿美元和年增长52%的成绩,实现30亿美元目标的希望不小。

Perjeta是FDA批准的首个乳腺癌新辅助用药,2015年本品销售高达14.45亿瑞士法郎,同比增长61%,与上市之初分析人士预测的销售峰值20亿美元已相距不远,数年后的25亿美元的另一个预测结果实现起来应该也不是问题。

Gazyva是重磅药美罗华的换代产品,是罗氏应对美罗华生物类似药蚕食CD20市场的主力之一。从2016年上半年罗氏销售0.91亿瑞士法郎来看,想要替代专利到期后美罗华70亿美元的市场是个不可能完成的任务,但是达标20亿美元左右的销售峰值还是有希望的。

2014年曾有分析师指出,随着Tivicay陆续获得美欧批准,2016年它将成为HIV治疗的主流整合酶抑制剂。从2016年销售数据来看,Tivicay销售5.88亿欧元的成绩虽然强过竞争对手强生2006年获批的Prezista,但是与默沙东Isentress比起来差距还是有的,当然这并不妨碍未来Tivicay会成为重磅。

Sovaldi的故事则稍显暴发户特色,在2014年快速升顶至102.8亿美元后,2015年的销售直接腰斩至52.76亿美元,让另两个勤勤恳恳打拼数年才获得“药王”称号的药物立普妥和修美乐瞬间傻眼。而Tecfidera的成功要沉稳得多,作为多发硬化症治疗药的老牌制药商,百健在此领域功力深厚,2015年36.38亿美元的销售业绩直追前辈Copaxone。

近两年吉利德丙肝新药的风头盖过了所有企业的新品,使相关机构及分析师对原有的预测标准产生怀疑。2014年10月获批的Harvoni在短短两个月创下21.27亿美元的销售记录可谓前无古人,2015年的138.64亿美元的销售更使分析师预测的120亿美元销售峰值瞬间成为历史。2016年上半年销售55.81亿美元虽比上年同期有所下滑,但年销售百亿美元应该不是难事。

Saxenda则难有这么好的运气,由于减肥药市场鱼龙混杂且竞争激烈,其高达1068美元/月的治疗是否被市场接受还是一个问题,更何况前两年获批的减肥药Qsymia和Belviq,在上市后不久市场销售就深陷了困局。因此从2016年上半年销售不到1亿美元来看,Saxenda完成预测目标的几率有点小,更何况它的中日专利都将在2017年到期。

三个抗癌药Imbruvica、Keytruda以及Cyramza因有专利到期遥远以及市场火热等因素的存在,实现目标看起来相对容易。从2015年销售业绩来看,Imbruvica以6.89亿美元跑到了前面,Keytruda和Cyramza分别以5.66亿美元及3.84亿美元紧随其后。

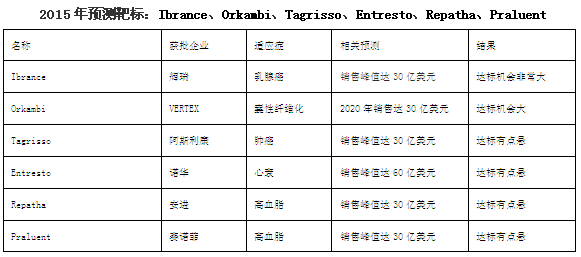

作为全球上市的首个CDK4/6抑制剂,辉瑞突破性乳腺癌药物Ibrance自上市以来备受业界关注,各类业绩预测满天飞,其2015年7.23亿美元及2016上半年几近撞线重磅线的9.42亿美元销售额,足以让预测成真。

拥有孤儿药身份及突破性药物资格并通过优先审查程序审批,Orkambi自获批以来就自带话题。从Vertex宣布退出丙肝市场而专注于囊性纤维化以后,2015年Orkambi为公司获取了3.5亿美元并在2016上半年获得4.69亿美元的业绩。作为同样具有“突破性药物”和“孤儿药”认定以及“优先评审”奖励的药品,实际上Tagrisso的开发时间很短。从其定位“人群小/单价高/附加值高”的特点来看,2015年仅一个来月销售就达1千9百万美元已是成功,2016年上半年销售1.43亿美元使梦想更进一步。虽然其专利均在2022年后才到期,但人群小及单价高是一把双刃剑,面对众多小分子靶向抗癌药的激烈竞争,实现目标还是有点悬。

2015年7月诺华备受瞩目的慢性心衰药物Entresto提前6周获得FDA批准,作为过去25年内心衰治疗领域的一个伟大突破,业界预测其年销售峰值将超过60亿美元。随后获批的Repatha和Praluent将此类药物炒得火热,然而Entresto及 Praluent在2015年分别销售2千1百万美元以及9百万欧元的业绩使目标看起来有些遥远。

基于Sovaldi的巨大成功,2016年6月吉利德推出SOFOSBUVIR+VELPATASVIR的复方制剂Epclusa,作为吉利德第3款以sofosbuvir为基础的丙肝鸡尾酒,业界对该药的商业前景非常看好,而仅上市两天就使2016年上半年销售达6千4百万美元的记录让相关预测有了理论依据。

罗氏单抗Tecentriq是FDA批准的首个PD-L1抑制剂,作为同时拥有突破性疗法认定、优先审评资格、以及加速审批资格的新药,业界预测Tecentriq的销售峰值将达25亿美元实属正常。二季度1千九百万瑞士法郎的销售额,及近日获批治疗非小细胞肺癌的适应症,使Tecentriq有了和Keytruda和Opdivo对决的实力。Taltz是美国获批上市的第二款IL-17A单抗药物,随着首个此类单抗Cosentyx在2015年成功销售近3亿美元,本品10亿美元的目标不是很遥远。

Ocaliva是近20年来获批治疗原发性胆汁胆管炎的首个新药,由于在此领域竞争较少,且本品在未来将有可能继续获批包括脂肪肝在内的其他适应症,因而业界对Ocaliva的商业前景非常看好。虽说其二季度的销售没有前面几款新药的数据亮眼,但行业调研机构依然对它高看一眼。

综上所述,笔者发现虽然相关预测出自不同分析师或不同调研机构,但相同点是大多针对制药巨头新品的预测,同时多数针对肿瘤及免疫治疗等热门领域,而针对创新性小企业及非热门领域的新药预测较少。比如,近几年抗癌药被预测为重磅药的几率非常高,与近几年全球癌症发病率高发及治愈率低下等众多因素有关,这也难怪众多行业分析师更愿意做出此类药物的预测。

当然这只是众多被预测新药中的一部分,从预测结果来看,有些预测实现了相关目标,但也有因销量不佳退出某市场的事情发生。由于不同机构或分析师等对新品的判断不同,出现不同的预测结果非常正常。虽然新药获批预测只是一个远景的预判,能否成功还得靠实力、疗效以及良好的营销等,适合临床需求的药才是好药。

相关新闻

相关新闻

关于我们

关于我们