Emai:marketing@medicilon.com.cn

业务咨询专线:400-780-8018

Tel: +1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email: marketing@medicilon.com

地址:上海市浦东新区川大路585号

邮编:201299

电话:+86 (21) 5859-1500(总机)

传真:+86 (21) 5859-6369

© 2023 上海美迪西生物医药股份有限公司 保留所有权利 沪ICP备10216606号-3

业务咨询

中国:

Email: marketing@medicilon.com.cn

业务咨询专线:400-780-8018

(仅限服务咨询,其他事宜请拨打川沙总部电话)

川沙总部电话: +86 (21) 5859-1500

海外:

+1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email:marketing@medicilon.com

上半年制剂进出口分析可知:我国企业制剂国际化布局加快,并已见成效;而跨国药企进口增速放缓,呈现低迷之势;预计全年制剂外贸总额会实现10%以上的增长。

受国际国内多重因素影响,我国医药外贸增长已连续多年减速换挡。尤其是今年上半年,我国医药外贸进出口额500亿美元,同比增长6.4%,较2014年增幅下降近3个百分点。

随着全球医药产业格局的变化,以及制约我国医药发展的深层次矛盾渐显,原料药对出口增长的推动作用日益减弱。未来医药出口的增长将很大程度依赖于——国内产业能否实现转型升级,能否提高中高端品种尤其是下游制剂产品的国际竞争力。

一直以来,外资企业出口都在我国制剂国际化中占有较高比例,国内制剂企业的出口也多集中在东南亚和非洲等非规范市场。但是,随着越来越多企业通过国际高端认证,我国本土企业在制剂出口中的比例呈上升态势。今年上半年,仅民营企业制剂出口就达7.6亿美元,占据制剂出口的半壁江山。

随着国际市场环境和条件的逐步改善,以及国内医药产业转型升级已经初见成效,我国企业也逐步打开了美国、英国、荷兰、德国等发达国家市场,在东盟市场的影响日益加大,非洲市场下半年需求预计会逐步恢复,预计2015年制剂出口将延续稳定增长的势头。而随着新常态的到来,国内市场发展速度虽不如前,但中国市场依旧对外资药企具有很大的吸引力,加上6月份当月的进口增幅已出现明显增大,预计全年制剂外贸进出口总额依旧会实现10%以上的增长。

出口增速回稳

进口增长大幅放缓

2015年上半年,我国制剂进出口总额78.2亿美元,增长5%。其中出口15.5亿美元,同比增长10.7%,高于整体医药外贸增幅4.3个百分点;进口62.7亿美元,同比小幅增长3.8%,有大幅放缓之势。

从出口来看,除3月份出现负增长外,上半年开局较为平稳,出口基本实现稳步增长,且主要为价格拉动,数量与去年同期持平。从进口来看,上半年制剂进口总体呈现数量小幅增长、均价下滑的态势,进口量同比增长7%,进口均价下跌3%。

主要进口产品中,激素类药品是推动进口增长的重点品种,进口量同比增长17.8%。青霉素类、头孢菌素类和维生素类药品进口下降较为明显,跌幅分别达到45%、15%和3.5%。

其中青霉素类药品进口下降主要为价格下跌所致,头孢类药品下降则主要为进口头孢呋辛数量大幅下滑所致。抗生素类进口数量下降反映了国内限抗政策及国产替代作用明显;而进口均价下跌则既有市场竞争原因,也有产品结构变化的可能。

亚欧市场稳定

非洲市场表现不佳

亚洲、欧洲是我国制剂出口最重要的两个传统市场,所占比重达56%。今年上半年,我国制剂对两大市场的出口均实现量价齐升,其中出口量同比大幅上涨17.6%和24%,出口均价同比小幅上涨14%和4.3%,反映了这两个传统市场对中国西药制剂需求旺盛。

相比之下,我国本土制剂的主要出口市场非洲表现不佳,出口量同比下降15.4%,导致出口额同比下滑8.33%。

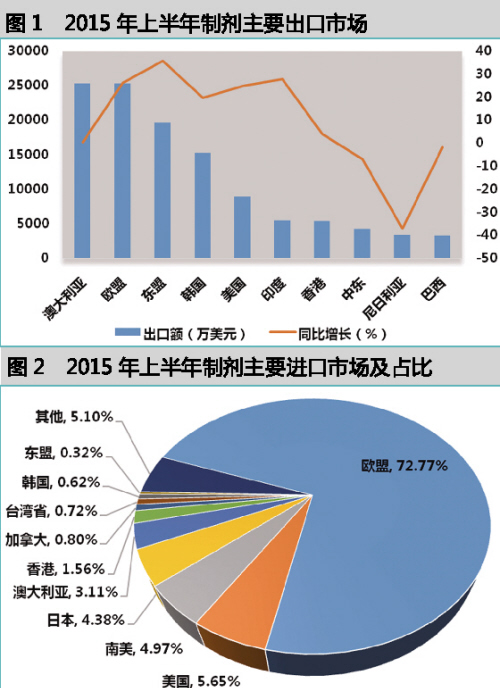

今年上半年,我国共向170个国家和地区出口西药制剂,澳大利亚、欧盟、东盟、韩国、美国、印度、中国香港、中东、尼日利亚、巴西是我国最主要的贸易伙伴。

其中,我国对欧盟、东盟、韩国、美国、印度出口增长较快,增幅均在20%以上;对澳大利亚、中国香港和巴西的出口基本与去年持平,对澳大利亚和中国香港的出口仍以保税区转口贸易为主,且主要由阿斯利康、赛诺菲、默沙东等跨国企业拉动,对巴西的出口则主要由本土企业推动。相比之下,对中东和尼日利亚的出口出现了明显下降,分别下滑了7%和37%,主要是由中东政治不稳定导致需求下滑以及尼日利亚支付能力减弱所致。

我国制剂进口依旧以欧洲为主,占比为77%,但进口增幅出现了较大程度下滑,同比仅小幅增长4.87%,为5年来最低。德国、意大利、法国、瑞典和英国为前五大进口市场。其中,从德国和法国进口制剂同比分别增长了13.6%和24.7%;从意大利进口量出现了小幅下跌,主要原因为我国企业减少头孢呋辛等传统抗菌素类药品进口;从瑞典和英国制剂进口额同比下滑4.9%和3%,主要为进口均价下跌所致,这可能与欧元和英镑贬值有关。

值得一提的是,今年上半年,我国从东盟制剂进口出现了量价大幅齐升局面,同比均实现三位数增长。主要动力来自新加坡和泰国,基本以跨国企业和物流公司的转口贸易为主。

激素类需求旺

部分大宗产品出口速降

今年上半年,我国共有67种西药制剂对外出口,总体呈现量稳价增的局面。

激素类药品市场需求较为旺盛,出口价同比大幅增长245.6%,拉动激素类药品出口额达到1.34亿美元,同比增幅190.7%。其中,已配剂量含人胰岛素的单方制剂和以激素为基本成分的避孕药逆势增长,出口量同比分别上涨4326.7%和248%,成为推动激素类药品出口增长的主要推动力。

头孢菌素类药品青霉素类药品受市场竞争加剧影响,出口量同比分别下跌15.77%和9.25%,但均价有所回升,整体基本实现与去年同期持平。维生素类药品出口量价下滑明显,同比去年分别下跌15.77%和5.54%,市场明显疲软。

加工贸易强劲

保税区仓储转口贸易下降

今年上半年,我国制剂加工贸易增长50.7%,比整体出口快40个百分点,占制剂出口总额的22.5%,较2014年提高了近4个百分点。与此同时,加工贸易进口也表现强劲,进口额达到4.7亿美元,同比增长24.6%,高于西药制剂整体增速超过20个百分点,所占比重也有所上升。

保税区仓储转口贸易在过去几年的快速增长后,出现明显下滑,上半年出口量同比下降7.5%,出口额下降8.8%,占制剂整体出口的24.9%,较2014年下降了2.5个百分点。

保税区仓储转口贸易进出口放慢、加工贸易进出口增速显著加快,说明我国本土企业在下游制剂产品贸易中的地位增强。

本土企业国际化布局加快 跨国药企进口放缓

从对发达国家出口来看,国内已经有60多家制剂企业通过欧美日、澳大利亚和WHO等高端认证,20多家本土企业实现对美出口。

其中,华海药业、人福药业、江苏恒瑞、石药欧意等企业通过这几年的战略性布局,选择适合美国市场的产品进行ANDA申报,已经逐步进入收获期。今年上半年,这4家企业制剂对美出口已经超过3248万美元,同比增幅均在75%以上。

与此同时,上海荣恒、东阳光、恒瑞、海正、山东新时代等企业通过销售渠道突破和认证布局,逐步打开欧盟市场,在上半年欧元持续贬值的情况下,依旧保持35%以上的增长。目前,在我国对美国和欧盟制剂出口前20强中,本土企业已经分别占据16席和11席。

相比之下,一直在我国制剂进口中占据绝对话语权的跨国企业却表现不佳,进口增幅出现了明显下滑。今年上半年,三资企业制剂进口32.4亿美元,同比小幅增长4%,较2014年下降近14个百分点;外商独资企业进口额更是同比下降3.2%,为近年来最低水平,尤以阿斯利康、诺华、诺和诺德、安斯泰来、罗氏的下滑最为明显。永裕物流和上海外高桥也因保税区进出境货物贸易减少和所服务跨国企业客户进口业务减少而出现了较大幅度的下滑。

过去十年,可以说是跨国药企在中国的淘金期。但随着中国宏观经济进入新常态,跨国药企之前急速扩张、过度基础投资的问题也日益显现。特别是随着我国药品审批市场准入规则的改变,跨国药企审批优势削弱。国内反腐力度加深、医保控费、药品招标大幅削减药品价格,重压之下不少外资企业纷纷撤出一些省内的投标,外资药企如今在华发展有所放缓。自2013年以来,发改委对包括安斯泰来、GSK等在内的60家制药企业展开药价调查,GSK、诺华、礼来等陆续曝出“行贿门”事件,让整个行业人心惶惶,也在一定程度上影响了在华销售业务。

与此同时,全球专利到期高潮,多家跨国药企面临旗下明星药品专利保护到期的尴尬。仿制药上市导致其定价权削弱、产品销售增长乏力。再者,本土企业研发创新能力加大,研发上市了一批被外企垄断的品种。综合因素下,合并瘦身成为多数跨国药企的选择。

川沙总部

地址: 上海市浦东新区川大路585号

邮编: 201299

电话: +86 (21) 5859-1500(总机)

传真: +86 (21) 5859-6369

海外:

Email: marketing@medicilon.com

Tel: +1(626)986-9880(U.S. - West Coast)

Tel: 0044 7790 816 954 (Europe)

Tel: +82 70-8269-5849 (Korea)

Tel: +81 80-4421-6898 (Japan)

关于我们

关于我们